Global. El dato de inflación USA fue muy malo. El nivel general fue +0,1% cuando se esperaba -0,1% y la core mucho más sensible para la FED fue +0,6% contra +0,3% esperado. La interanual quedó en 8,3% (general) cuando se esperaba 8,1% y la core interanual quedó en 6,3% (contra 6,1% esperado).

Los mercados reaccionan con fuerte caída en futuros, suba de tasas y real en baja:

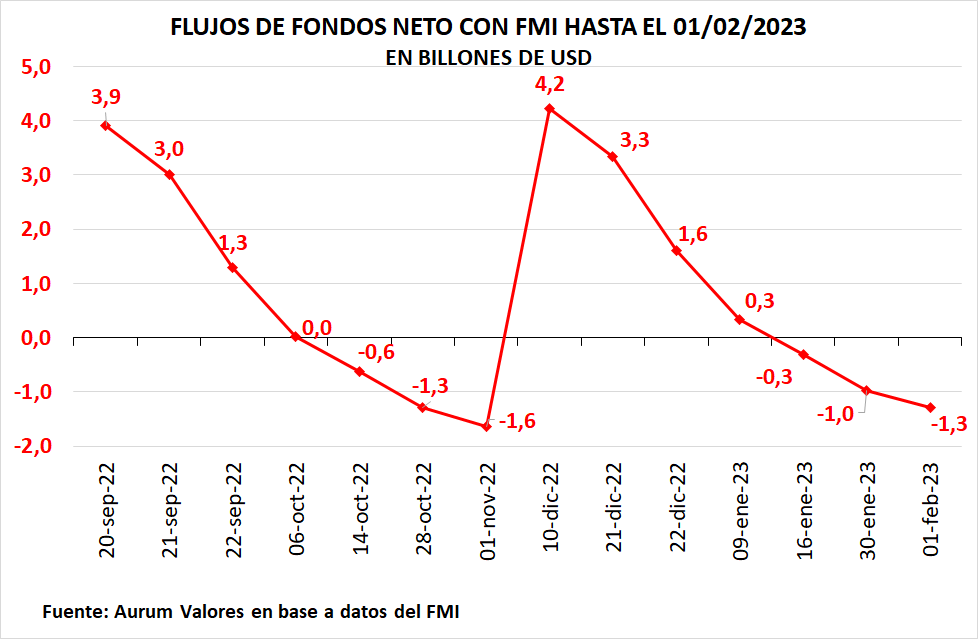

Local. Avances auspiciosos en la revisión de metas del segundo trimestre. Las negociaciones no deben haber sido nada sencillas a pesar de las señales que se brindaron. Seguramente la revisión autorice a un nuevo desembolso. Será fundamental la letra chica del informe que el staff del FMI publique contemporáneamente con el envío de los fondos para pagar los próximos vencimientos. En ese informe del staff la guía hacia adelante dirá mucho más que la aprobación de la meta del segundo trimestre.

Adicionalmente esperaríamos que los fondos del desembolso de septiembre lleguen casi en el mismo momento que deban efectuarse los próximos pagos (21 y 22) o eventualmente deberán usarse DEGS acumulados y luego recomponerse.

Los tiempos estarán algo comprometidos dado que, como aún no concluyó la revisión del staff (como señaló Georgieva en su comunicado), y luego deberá aprobarlo el board, el desembolso podría demorarse. Si se logra el desembolso a tiempo los próximos flujos con el FMI serían como se muestran debajo.

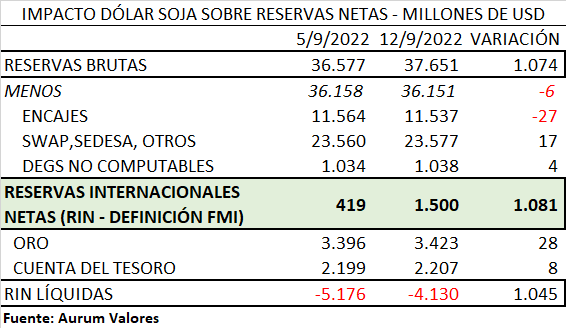

Mientras tanto la acumulación de divisas por el dólar soja permitió una recomposición de Reservas Internacionales Netas por unos u$s 1.081 millones (estimación con datos incompletos para los últimos 2 días hábiles) y u$s 1.074 millones para las brutas.

La compra de divisas en el mismo período habría permitido acumular unos u$s 1.197 millones. Esta cifra sumada al ajuste por valuación, pagos a OI y encajes (+u$s 16 millones), debería haber implicado un aumento del stock de reservas brutas de u$s 1.213 millones.

La diferencia entre los u$s 1.213 millones que deberían haber aumentado las reservas brutas y los u$s 1.074 millones que informó el BCRA es de u$s 138 millones. Veremos si en los próximos días con más datos de reservas se despeja esta discrepancia que en otros períodos era indicio de la intervención del BCRA en el mercado de bonos.