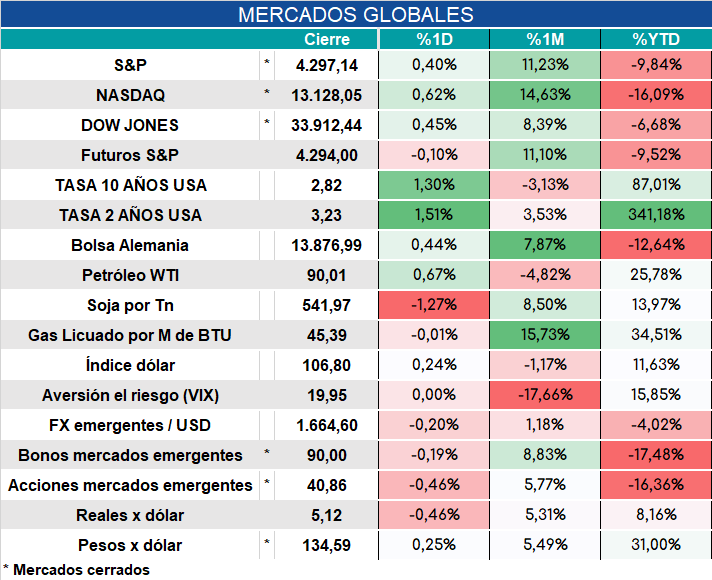

Global. Luego de una buena jornada para las acciones en el cierre de ayer, hoy los futuros anticipaban una apertura levemente bajista. Las oscilaciones siguen presentes en el día a día dado que los datos económicos no son lo suficientemente claros como para descartar una recesión ni tampoco que ha cesado el riesgo de inflación persistente.

Seguimos considerando que la inflación en USA es persistentemente alta, más allá de algún número circunstancial como el de julio que fue menor a lo esperado. La inflación core anualizada de los últimos dos años es de 5,1% (esto está por debajo del 5,9% ia del dato de julio) pero bien por encima del objetivo de la FED 2,0%.

No vemos cómo la FED ante estos porcentajes puede soslayar su mandato moderando el ritmo de ajuste de su política monetaria tan velozmente como lo cree el mercado.

Los mercados arrancan así:

Local. Desde el gobierno dejan trascender que hoy se anunciarán nuevas medidas de control de gasto y probablemente se anuncie el cargo de Secretario de Política Económica (que cumple el rol de viceministro).

La intención de bajar el gasto para cumplir con el compromiso de déficit de 2,5% del PIB luce voluntarista. Para tomar dimensión de lo que implicaría basta señalar que para lograr ese número se requeriría;

- aumento de los ingresos tributarios en el segundo semestre del 78% ia (vs 57% ia en el primero), teniendo en cuenta que los ingresos por Rentas de la Propiedad ya no se podrán beneficiar de la contabilidad creativa que aplicó Guzmán tanto el año pasado como en el primer semestre de este año y

- el gasto debería crecer sólo 56% interanual (contra 75% del primer semestre).

Es decir, el gasto que vino creciendo casi 20 puntos por encima de los ingresos tributarios, debería pasar a crecer más de 20 puntos por debajo de los ingresos. Aún así el Tesoro necesitaría financiar mas de $1,2 billones, incrementando el ya abultado perfil de vencimientos del año 2023.

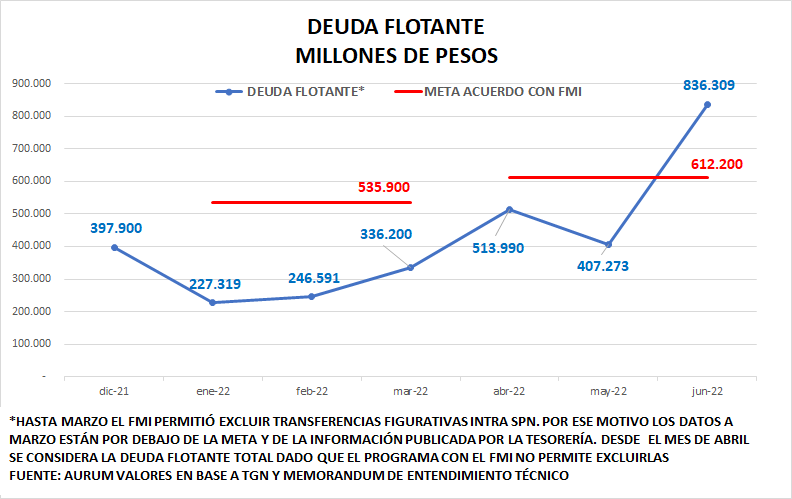

Adicionalmente el stock de deuda flotante a fin de junio ha dejado un nivel extraordinariamente elevado. Ese nivel incumple con la meta revisada y acordada con el FMI para el segundo semestre y debería implicar más erogaciones en base caja para revertir el nivel de gastos devengados y no pagados.

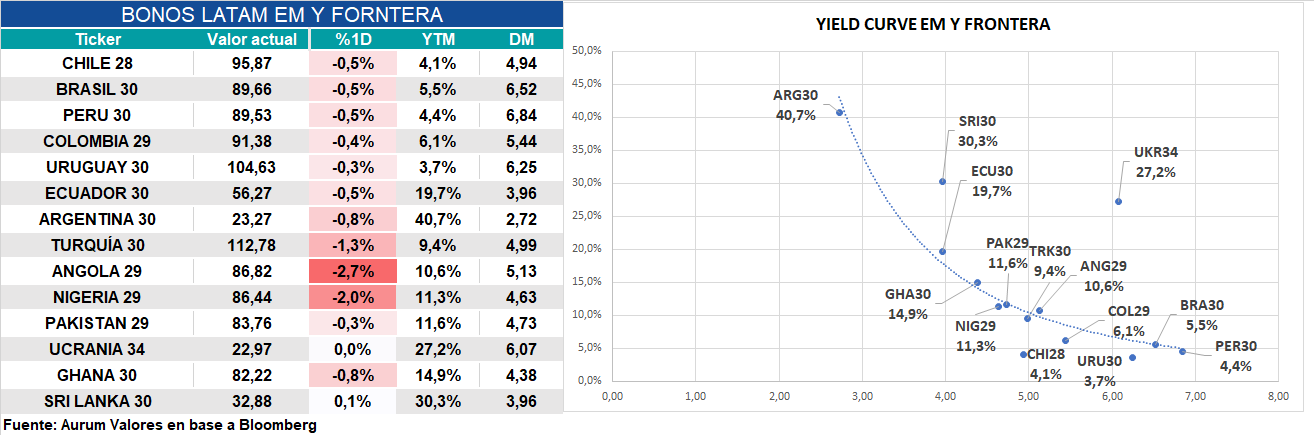

Los bonos emergentes arrancan en rojo.