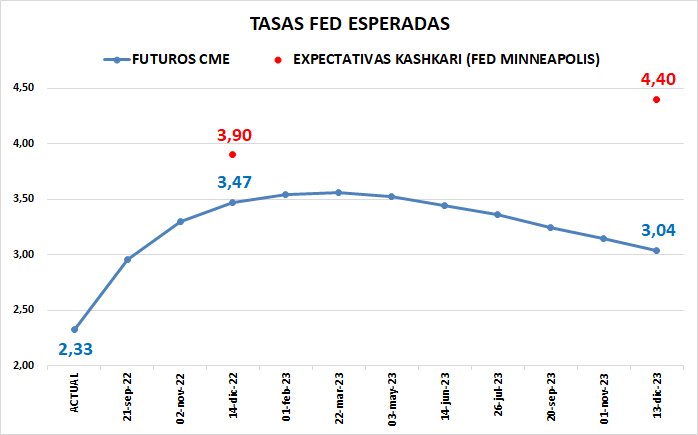

Global. La inflación mayorista en USA también dio por debajo de lo previsto (0,2% vs 0,4% esperado; tanto para el nivel general como para la core). El dato da nuevo impulso a los activos de riesgo con mercados que amplían divergencia entre la tasa esperada por los futuros y la tasa a la que apuntan varios gobernadores de la FED tanto para fin de 2022 como para fin de 2023 (en el gráfico mostramos la previsión de Kashkari de la FED de Minneapolis pero Bullar de la FED de St Louis también considera necesaria una tasa de casi 4% para fin de 2023).

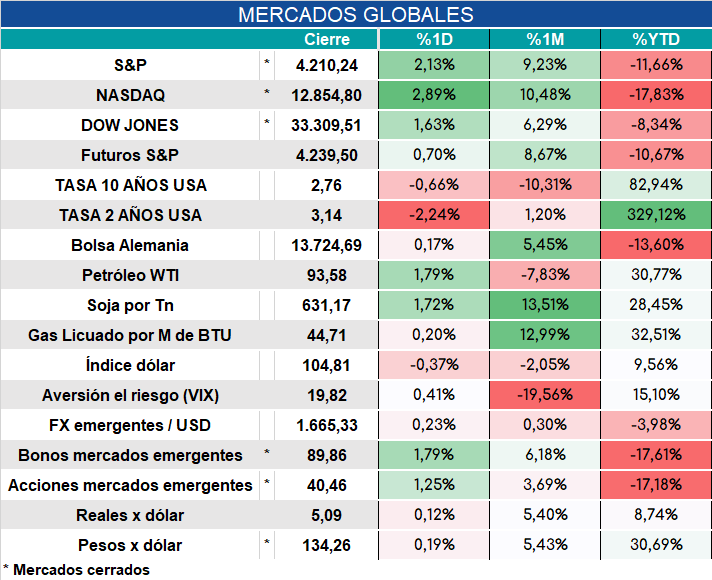

Los mercados arrancan con fuertes mejoras en bonos (caída de tasas) y mejoras de activos de riesgo.

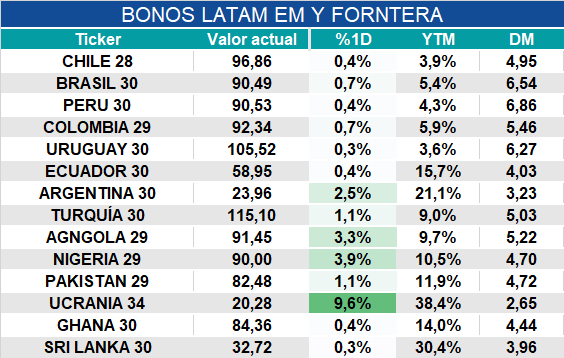

Local. A la espera del dato de inflación que estaría por arriba del 7,5%, los mercados abren hoy con bonos en alza acompañando a todos los emergentes que se ven beneficiados por mejora de expectativas del mercado respecto a la tasa de interés de la FED.

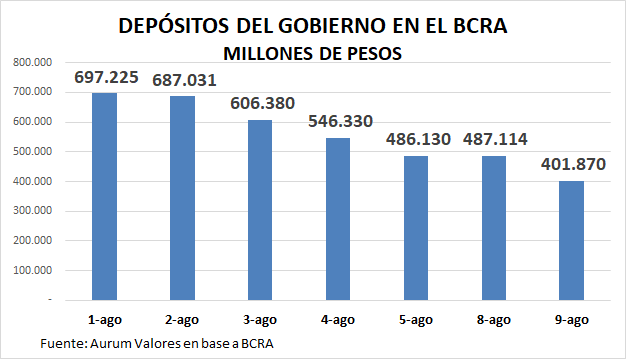

Mientras el gobierno anuncia que no recibirá más adelantos transitorios del BCRA, la emisión que requiere el fisco se estaría produciendo por medio de la caída del stock de la cuenta del Tesoro en el BCRA que desde fin de julio se redujo en $295.000 millones, que se inyectan al mercado por medio de la cuenta Resto de Operaciones del SPN (en parte fueron a comprar divisas para pagos externos por lo que se esterilizó contra caída de reservas).