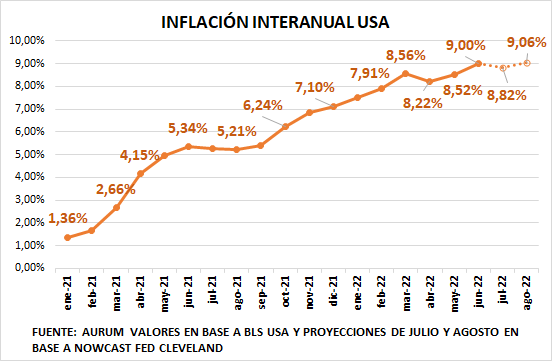

Global. Los mercados operan algo más ajustados en la apertura de los futuros consolidando las bajas de ayer. Todavía los futuros siguen mostrando una perspectiva benévola respecto del tipo de ajuste que la FED deberá acometer en un mercado que sigue mostrando signos de recalentamiento. Por ejemplo la inflación de julio y agosto según el nowcast de la FED de Cleveland seguiría en la zona del 9% interanual (aún cuando en julio la variación intermensual podría estar en torno al 0,3%).

Los mercados arrancaban así donde se destaca el fortalecimiento del dólar, en un contexto donde la posible visita de Nancy Pelosi a Taiwán suma tensión geopolítica a un mundo de por sí muy complicado:

Local. Mientras Massa va llenando los casilleros de su equipo, el BCRA siguió perdiendo reservas pero los dólares libres bajaron un poco.

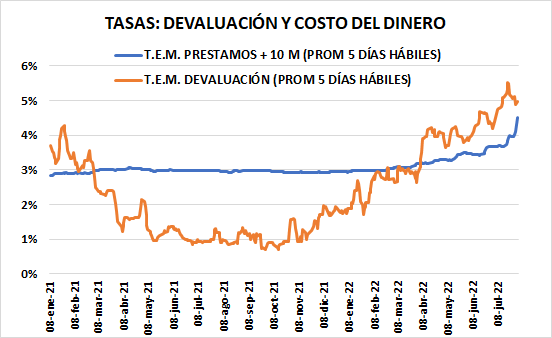

La demora en revertir el atraso cambiario que se profundizó en 2022 (un proceso que ya en 2021 había sido muy significativo) pondrá en aprietos al BCRA para conseguir reservas genuinas sin aplicar un salto discreto del tipo de cambio.

En este contexto la suba de la tasa de interés busca estar más cerca de la tasa de devaluación pero, en términos de tasa efectiva mensual, sigue por debajo de ella, desincentivando la liquidación de divisas.

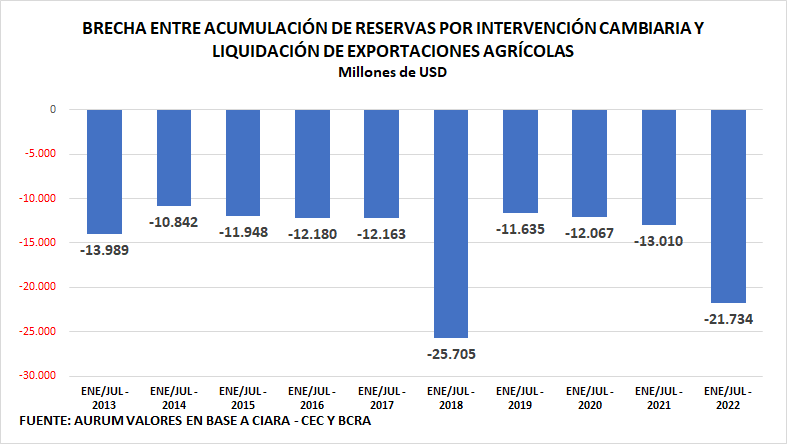

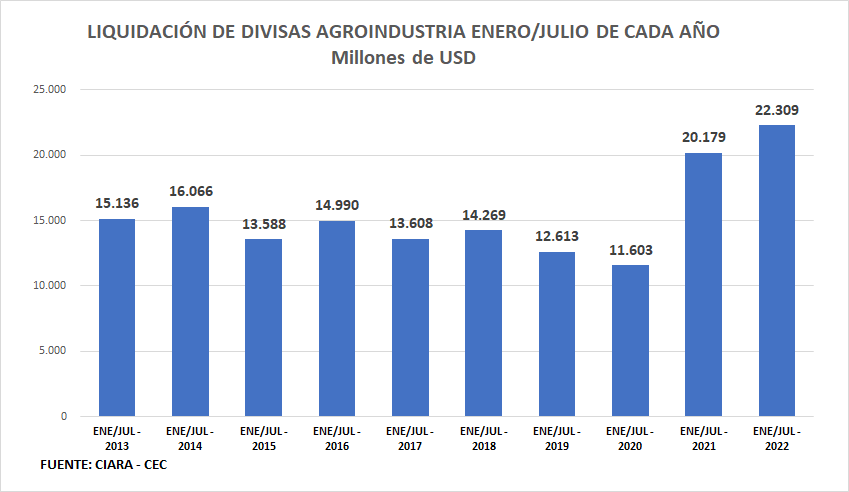

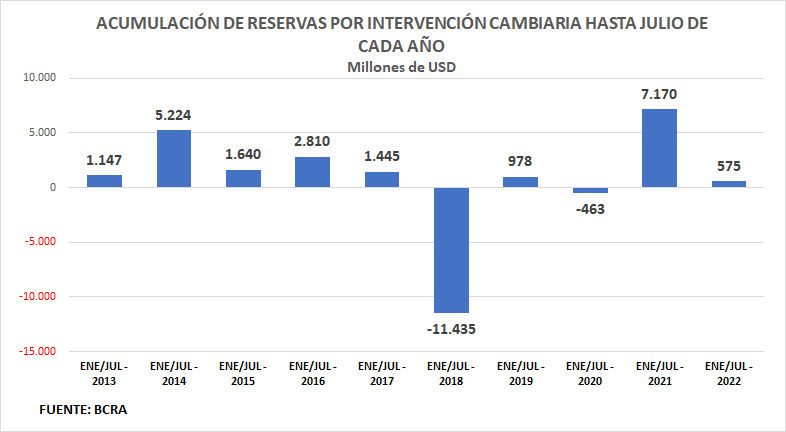

A pesar de esto, el sector agroexportador ha vuelto a marcar récords de liquidación de divisas al incorporar los datos de julio. En el acumulado anual según datos de CIARA CEC lleva liquidados u$s 22.309 M. En el mismo período el BCRA habría comprado divisas por solo u$s 575 M.

La brecha entre ambos saldos es de u$s 21.734 M. Una brecha inédita para años con cepo (2013 a 2015 y 2020-2021), períodos en los que el promedio de esa brecha fue del orden de los u$s 13.200 M. Una brecha que hubiera sido u$s 8.500 M menor a la actual, y la cifra que debería haber acumulado el BCRA de reservas netas hasta fin de año.