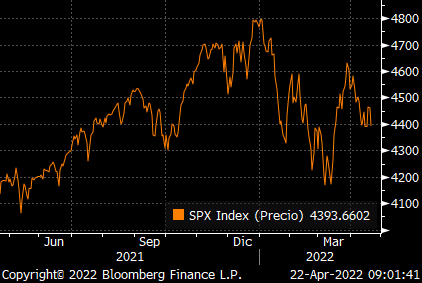

Global. Hace 10 días atrás (ver aquí) decíamos que Powell señalaba que se necesitaba endurecer las condiciones financieras y que el vehículo para que eso se materializara se relacionaba con una caída de bonos y acciones. De esta manera el consumidor estadounidense se sentiría “menos rico”, luego del aumento del ahorro que proporcionaron los estímulos de la pandemia. Esa menor riqueza percibida moderaría el ritmo de crecimiento del consumo y ayudaría a moderar la inflación.

Desde ese entonces los discursos de distintos miembros de la FED no hicieron otra cosas que endurecerse. Lo que implicó caída de bonos y acciones. Ayer el discurso de Powell mantuvo su agresividad y los futuros de tasas reflejaron perspectivas de una política monetaria más agresiva.

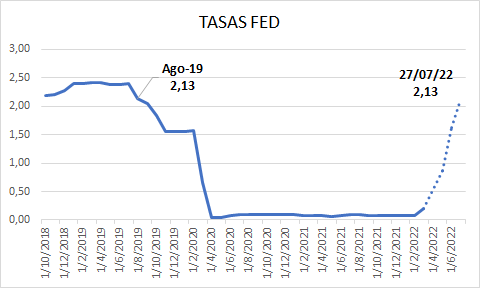

Para la reunión del 4 de mayo la probabilidad implícita en los futuros de una suba de 50 bp ya es del 100%. Para la siguiente reunión (15/06), asumiendo que se subieron 50 bp en mayo, se asignan 87% de probabilidades a una suba de 75 bp. Y para la del 27/07, habiendo ya subido 125 bp en las dos reuniones anteriores, los futuros están reflejando un 85% de probabilidades de una suba de 50 bp. De confirmarse llegaríamos a fin de julio a un rango de tasas FED de 2,00/2,25% similar a los niveles de fines de 2018.

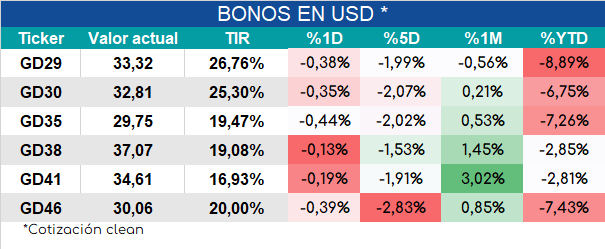

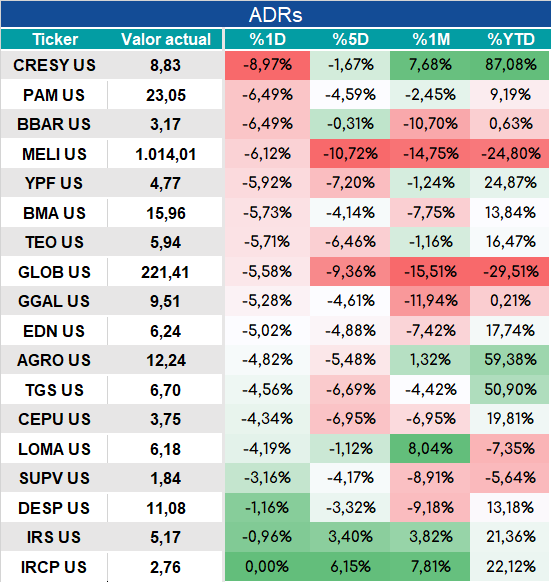

Local. Ayer fue una jornada muy negativa para los acticos domésticos en línea con el deterioro global. Los bonos en dólares arrancaban hoy nuevamente a la baja.