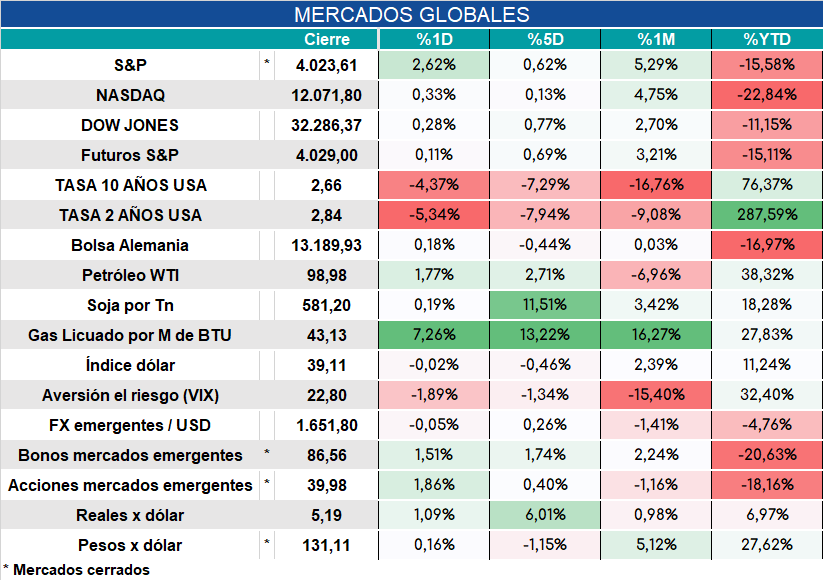

Global. Muy mal dato de actividad en USA con un GDP que indica una caída del 0,9% luego de la caída de 1,6% del primer trimestre. La expectativa del mercado era que la economía mostrara un modesto crecimiento del 0,4% (consenso Bloomberg). El consumo personal creció 1% (contra +1,2% esperado). El principal factor de deterioro se vio en la inversión bruta (-13,5% trimestral) con caída en ambos componentes /residencia y no residencial). La reacción de los mercados fue una fuerte baja de las tasas (tanto cortas como largas) y subas de futuros.

Así arrancaban los mercados, mientras sigue subiendo fuerte el real:

Local. Buena licitación del Tesoro que consiguió financiamiento por más de $300.000 millones en el mes. El financiamiento provino de bancos desarmando Leliqs/Pases (influidos por normativas), fondos intra SPN y algo de demanda adicional con fuerte suba de la tasa de interés (a 70% TNA desde poco menos de 63,5% en la licitación anterior).

Los rumores del ingreso de Massa al gabinete como Ministro de Economía estaría ayudando a una mejora de los bonos en el exterior. Más allá de su posible nombramiento una de las preguntas que deberá responder Massa (o quien esté a cargo de Economía) es si se intentará revertir el proceso de atraso cambiario, en la búsqueda de acumular reservas.

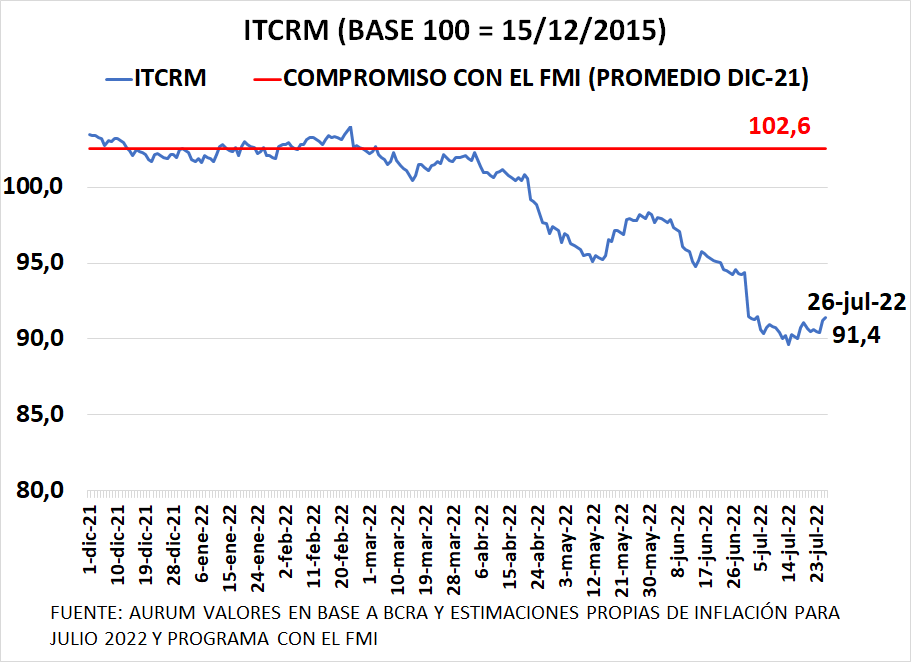

En el acuerdo con el FMI se explicita un compromiso de mantener un tipo de cambio competitivo al menos como a fines de 2021. Hoy el tipo de cambio real está bastante lejos de ese nivel. La no acumulación de reservas y la amplia brecha son señales muy contundentes de ese atraso. No descartaríamos que en las reuniones de Batakis con el FMI se haya abordado este tópico. El grafico muestra la evolución del ITCRM ajustado en julio con una inflación para Argentina de 8% y su comparación con el compromiso con el FMI (12% de atraso cambiario en términos reales).