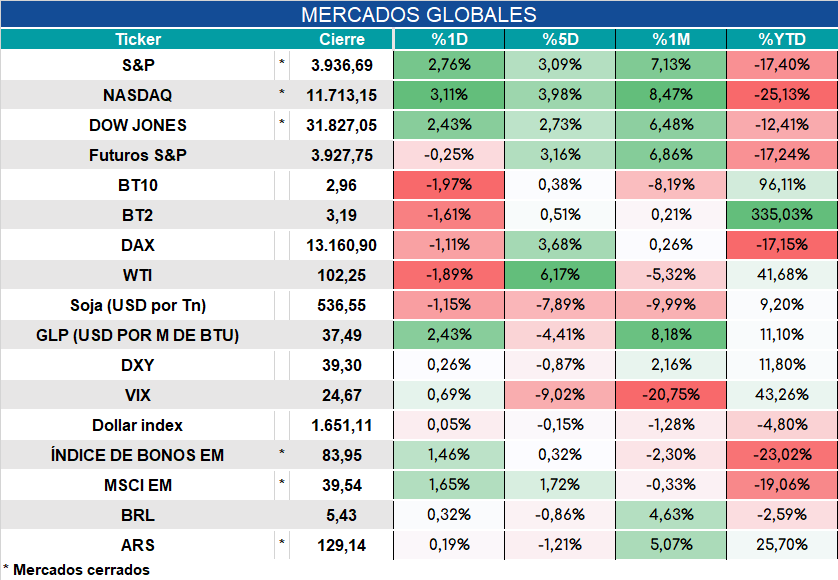

Global. Futuros de bolsas USA con leves bajas luego de la fuerte mejora que experimentaron ayer. Preocupa el impacto recesivo que podría ocasionar en Europa el corte de suministro de gas ruso.

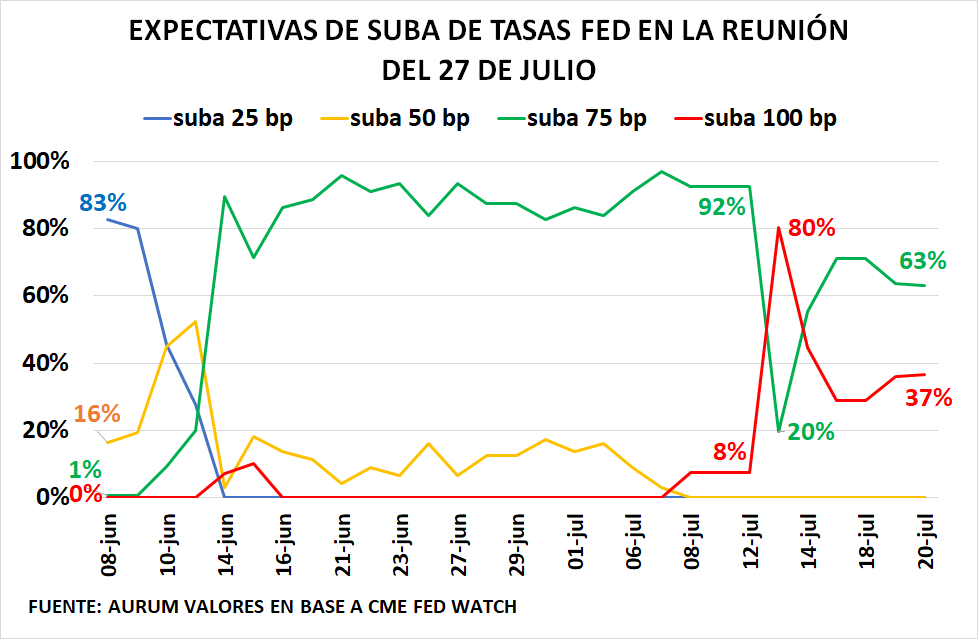

Inversores han modificado en pocos días las expectativas respecto al ritmo de suba de tasas que la FED imprimirá en la reunión del 27. Luego de haberse conocido el muy mal dato de inflación de junio las expectativas de una suba de 100 bps crecieron muy fuerte. Ahora bajaron bastante, sin que las tasas implícitas volvieran a niveles de probabilidad como las que existían antes de conocerse ese dato.

Los mercados abren así:

Local. Luego de marcar buenas subas en la jornada de ayer hoy los bonos en dólares en el mercado internacional arrancan en baja nuevamente.

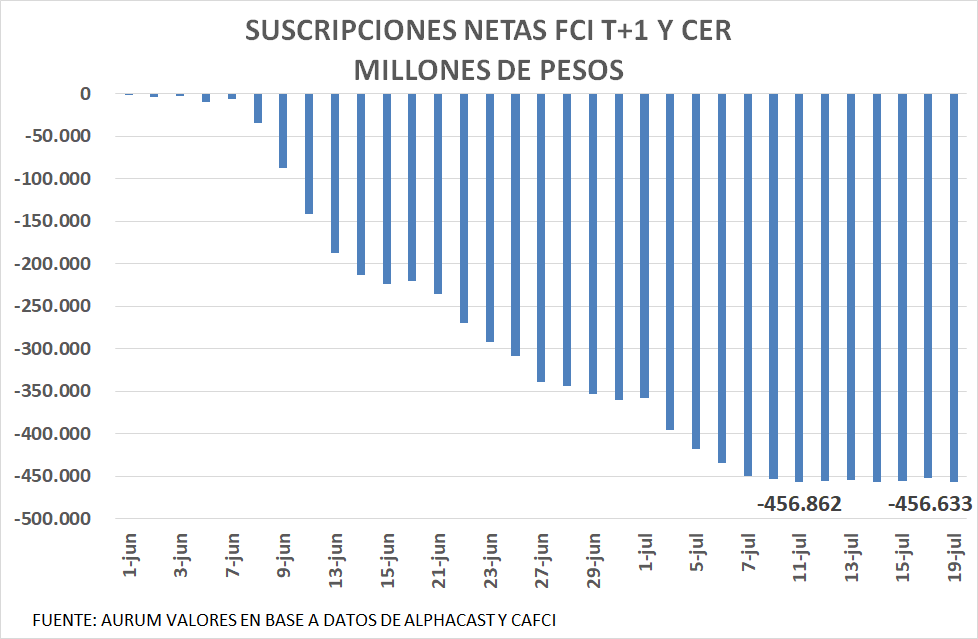

Se estabiliza en la última semana la suscripción neta de FCI dedicados a CER y T+1. Esto implica que no habría rescates netos pero tampoco nuevas suscripciones.

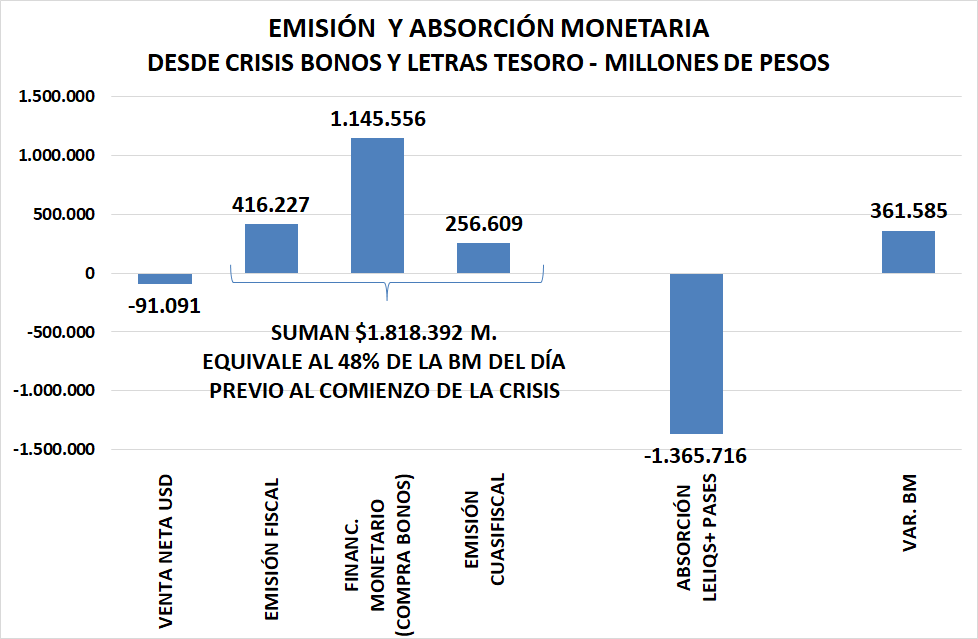

La emisión monetaria desde el comienzo de la crisis de deuda (8 de junio) considerando la compra de bonos, los adelantos transitorios y la emisión cuasifiscal supera los $1,8 billones. Esta cifra equivale al 48% de la BM del momento previo al inicio de la crisis y, por más que buena parte de ella fue a Leliqs y Pases, es una fuente potencial de desequilibrio en una economía que era de por sí precaria antes de esta crisis.

Hoy se conocerán datos del EMAE de mayo y del intercambio comercial de junio. Esperamos caída desestacionalizada del 0,7% (contra abril) y una balanza comercial apenas superavitaria. También debería conocerse el resultado fiscal de junio que esperamos traiga un déficit primario mayor a $250.000 millones (sin computo de las Rentas de la Propiedad por efecto contable).