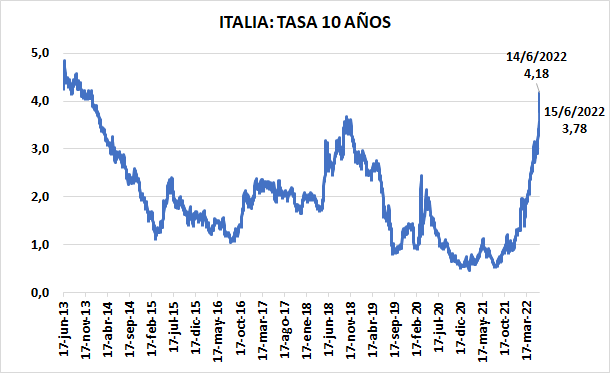

Global. Los mercados operan con subas en futuros y bajas de tasas. Influiría la decisión del BCE de acordar una reunión de emergencia ante la suba de las tasas de los bonos de la periferia y que los riesgos recesivos afectarán las decisiones de la FED.

Subyace, detrás de la volatilidad de los mercados (y de las expectativas de los inversores), el hecho de que la FED sigue detrás de la curva y ha perdido el control de la narrativa. En la reunión de hoy será importante que la FED ofrezca mayor claridad y logre retomar la iniciativa (una suba de 75 bp y claridad respecto a que una pausa no está dentro de la opciones de corto plazo sería una manera de comenzar a retomar el control de la orientación hacia adelante). Por lo pronto los mercados operan así:

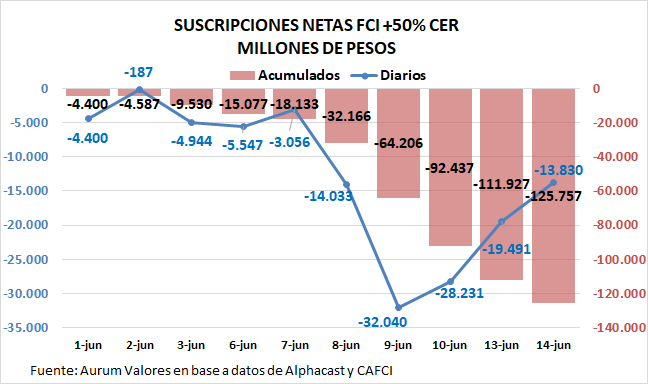

Local. Continuó moderándose la salida de fondos de los FCI, pero siguen los rescates netos.

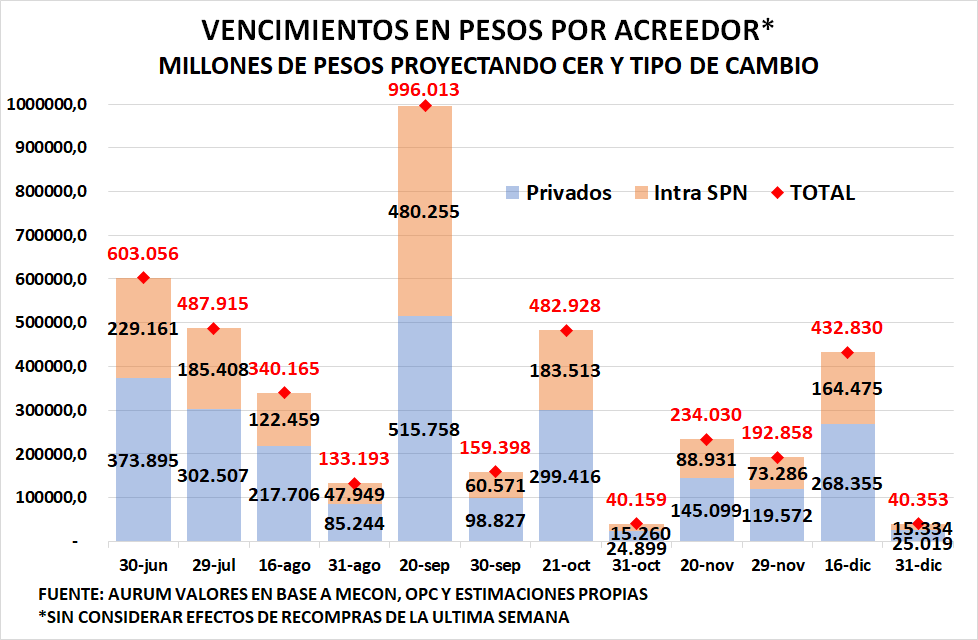

La licitación de ayer fue pobre. Frente a los vencimientos de fin de mes que suman unos $600.000 millones, conseguir un fondeo neto de $10.000 millones es muy poco relevante. Las tasas que finalmente pago el Tesoro se ubicaron por debajo de las del mercado lo que indicaría muy poca participación privada.

Algunos sugieren que el BCRA podría ejecutar una suba de tasas muy significativa (de alrededor de 400 bp). Mientras se debate esta posibilidad, el Tesoro tiene muy complicado el acceso al mercado voluntario de pesos dado que la tasa de mercado verdadera a la que podría endeudarse, ya no a 2024, sino a enero/febrero de 2023 está por arriba del 10% real (los cierres de ayer en 6,7%+CER y 8,1+CER respectivamente estuvieron influidos por compras oficiales sin las cuales las tasas hubieran sido bastante más altas).