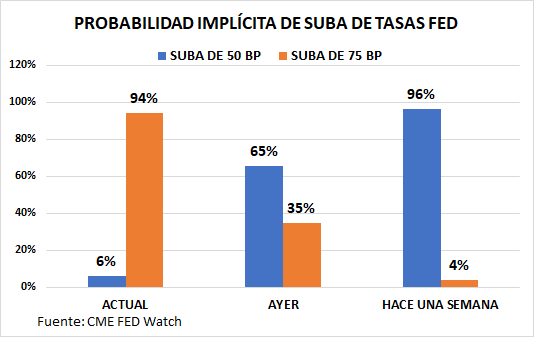

Global. Varios researchers están ahora esperando una suba de 75 bp para mañana. Y los mercados de futuros le dan ahora una altísima chance de que esto sea así.

Venimos señalando reiteradamente que la FED no podrá actuar de manera timorata luego de sus errores de diagnóstico del año pasado. Los mercados sufren un aumento de temores recesivos mientras la inflación se demuestra persistentemente alta con un mercado laboral muy ajustado.

Los mercados operan así:

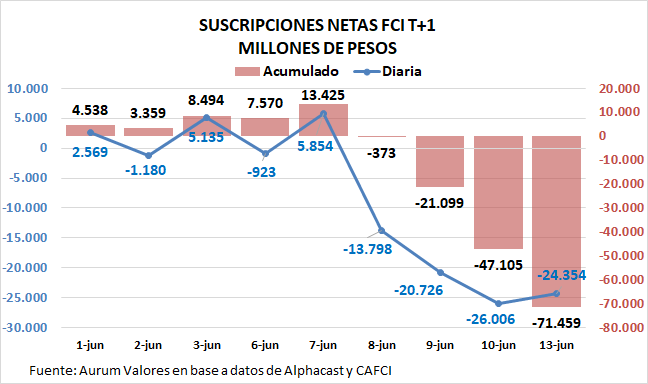

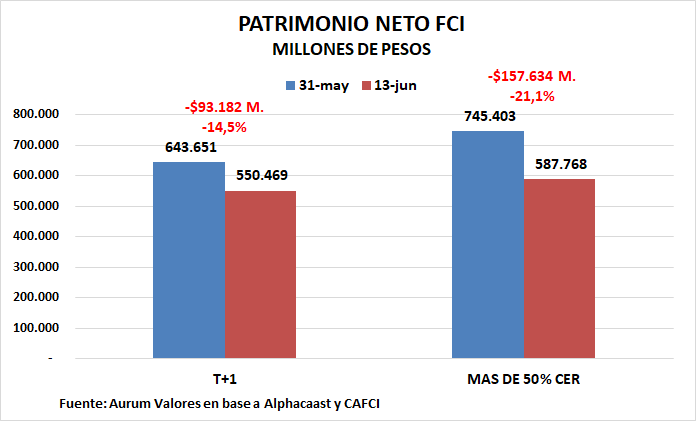

Local. Si bien se modera la salida de fondos de los FCI con ajustables por CER en la cartera, siguen cayendo. Los T+1 mantienen su ritmo de salida (medido en suscripciones netas).

Entre ambos tipos de FCI llevan acumuladas en junio suscripciones netas negativas por unos $180.000 millones. El efecto patrimonial (incluyendo efecto suscripción y precio) indica un deterioro mayor que trepa a $251.000 millones. De esa cifra casi $160.000 millones (-21,1% del patrimonio) corresponde FCI con más de 50% de CER y unos $93.000 millones a T+1 (-14,5% del PN).

Hoy se conocerá el dato de inflación de mayo que estaría por encima del 5,0% (nuestra estimación es del 5,3%) y el resultado de la licitación del Tesoro que seguramente tendrá ayuda oficial.

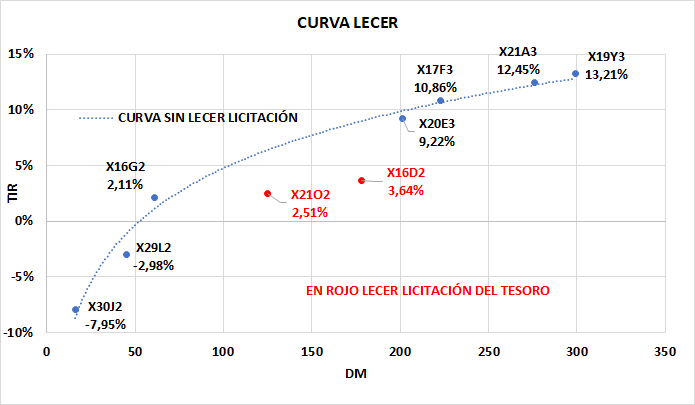

La intervención del BCRA y otros organismos en el mercado de LECER distorsionó la curva y encareció demasiado las letras que se licitan hoy.