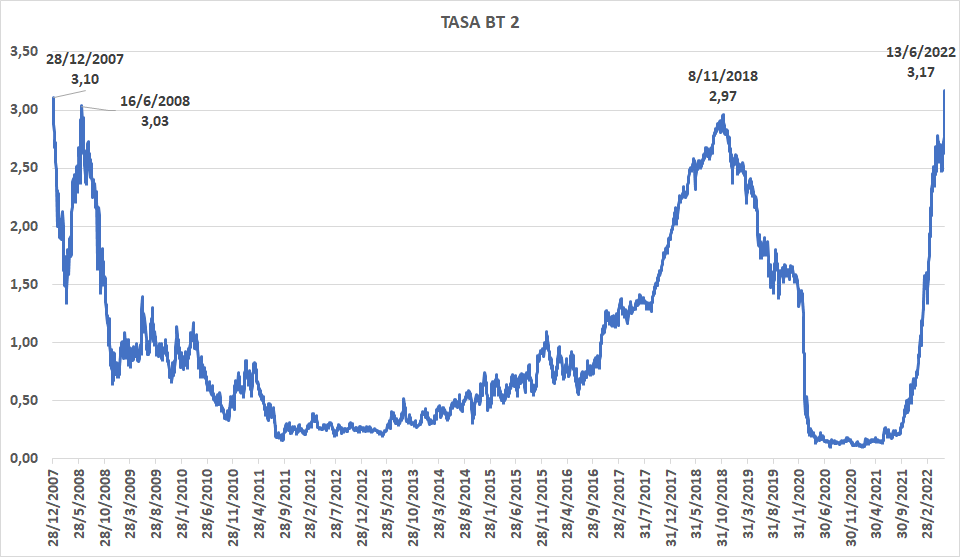

Global. Fuerte suba de la tasa de 2 años aplana la curva, reduce el spread con el de 10 años (a 5 bp) y acrecienta temores recesivos sin que haya evidencia de que la inflación ceda.

Decíamos el viernes que “la reunión de la FED de la semana que viene pone bajo stress severo a los policy makers y a los mercados. Mantenemos nuestra visión de posicionamiento cauteloso.”

Esta visión es la que venimos manteniendo desde hace meses y por ahora no vemos motivos para cambiar este diagnóstico. Destacamos además la apertura negativa para el real.

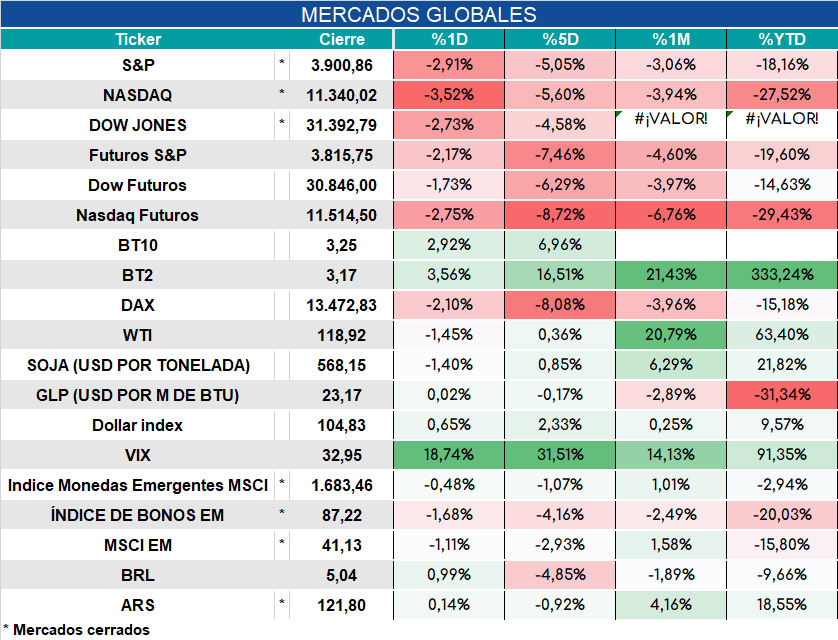

Los mercados operan así:

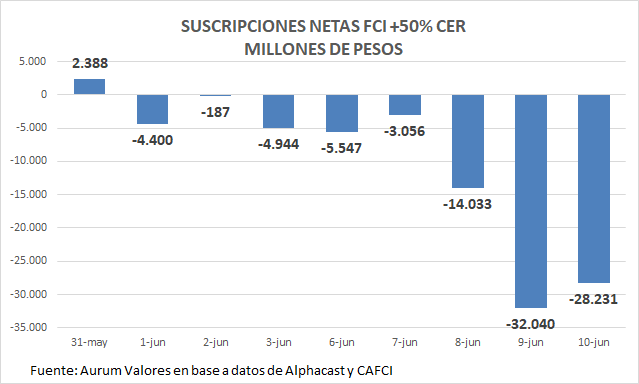

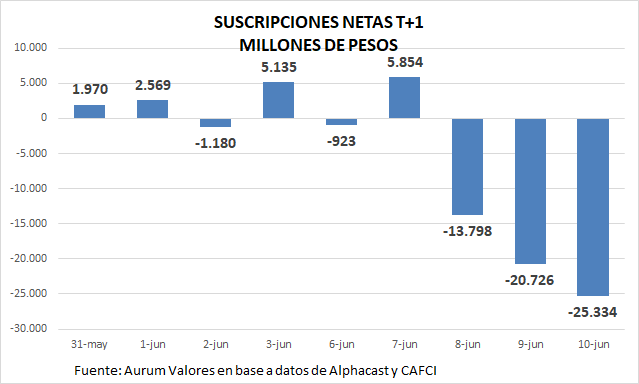

Local. Sigue crujiendo el mercado de pesos. El viernes continuaron los rescates de FCI a pesar de que el BCRA, el ANSES y otros organismos salieron a sostener precios.

La emisión producto de esas compras pone mayor presión sobre los dólares libres. La capacidad de endeudamiento del Tesoro ahora dependerá de la estabilización de este mercado, algo que luce complicado tanto por el volumen de vencimientos que debe afrontar en los próximos meses como por el contexto global.