Global. Dato de inflación en USA muy malo con una suba mensual que estuvo muy por encima de lo esperado por el consenso. Fue 1,0% frente al 0,7% esperado. La interanual se ubica en 8,6% (se esperaba 8,3%). Sin alimentos ni energía la tasa mensual fue de 0,6% (0,5% esperado) y la interanual se ubica en 6,0% (5,9% esperado).

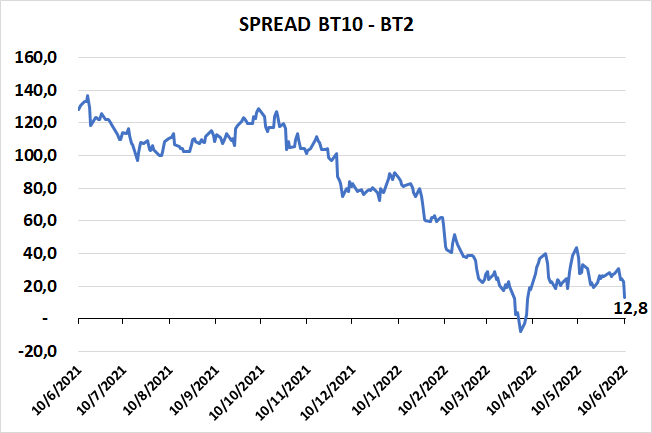

La reunión de la FED de la semana que viene pone bajo stress severo a los policy makers y a los mercados. Mantenemos nuestra visión de posicionamiento cauteloso. La expectativa de una FED que deberá reaccionar con firmeza acrecienta temores recesivos y se aplana la curva de rendimientos (spread BT10 – BT2 con marcada baja – ver gráfico debajo).

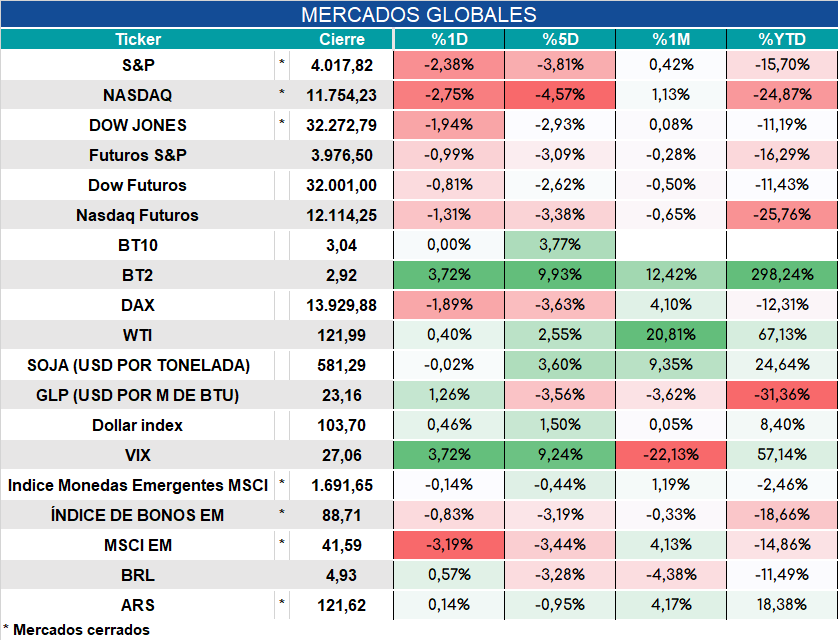

Luego del dato los mercados operan así:

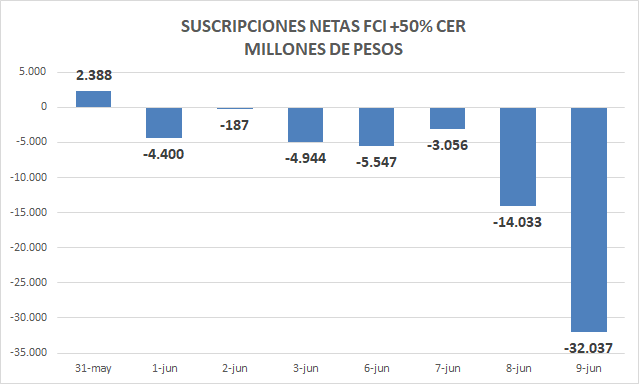

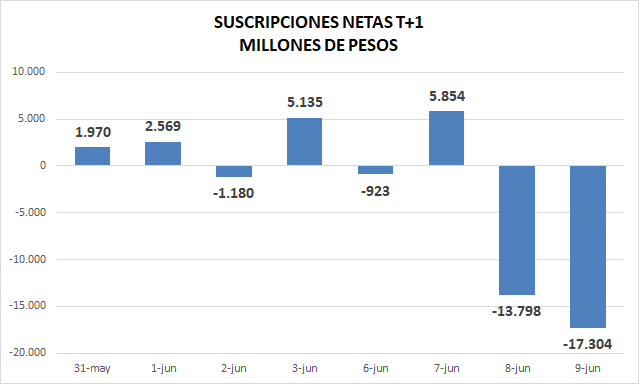

Local. La sangría en los FCI no solo continuó ayer sino que se aceleró. La salida de fondos es generalizada y afecta sobre todo a los FCI con activos CER y a los T+1.

La salida de los fondos recién empieza a impactar sobre otros activos dado el plazo de rescate (48 hs y 24 hs).