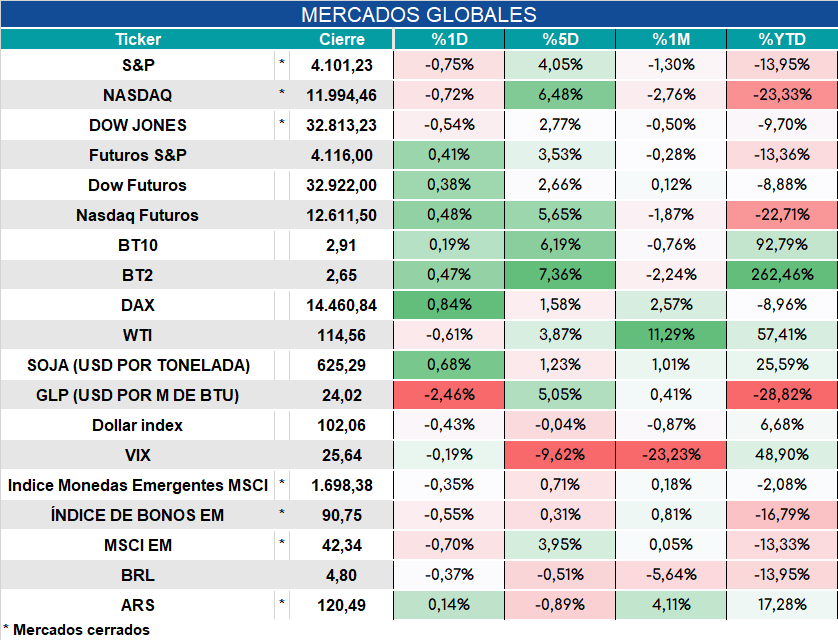

Global. Mercados arrancan en positivo. Los inversores buscan en algunas noticias motivos para evaluar una FED menos restrictiva algo que parece muy prematuro. Las perspectivas indican que antes de tomar una pausa, la FED persistirá en su ajuste de tasas luego de haber errado tanto con su apreciación de que la inflación era temporaria el año pasado.

Los datos de empleo de mañana podrían clarificar un poco más el panorama, pero estimamos que no va a ceder la volatilidad en los mercados. Cede un poco el petróleo luego de que se conociera que Arabia estaría dispuesta a producir más crudo.

Local. Buen dato de recaudación en mayo. La suba de los ingresos fue de casi el 80% ia. Resaltan las mejoras en ganancias (+102,6%) y seguridad social (+75,8%).

La mejora del impuesto a las ganancias refleja el aumento del pago por las ganancias de las empresas que cerraron balance en diciembre de 2021. Este monto pagado compara con el pago del impuesto a las ganancias del año pasado que consideró los balances de 2020 (plena pandemia). La inflación y la normalización de la actividad en 2021 ayudaron a esa mejora. Seguridad social refleja el aumento salarial y la disminución de los sectores beneficiados con descuentos en sus pagos por la pandemia.

Los impuestos más relacionados con la actividad como por ejemplo débitos y créditos (+58,6% ia) e IVA DGI (+66,3% ia sin efecto Aduana) mostraron un desempeño más acorde a una inflación creciente y una actividad que se va estancando (comparan contra una inflación interanual que en mayo treparía al 63%).

Tomando en consideración el dato positivo de la fuerte mejora de los ingresos tributarios, nos preocupa más aún el hecho que el Tesoro haya necesitado la asistencia del BCRA en mayo por $178.500 millones como Adelantos del tesoro y que adicionalmente haya liberado casi $93.000 millones más de sus cuentas en el BCRA