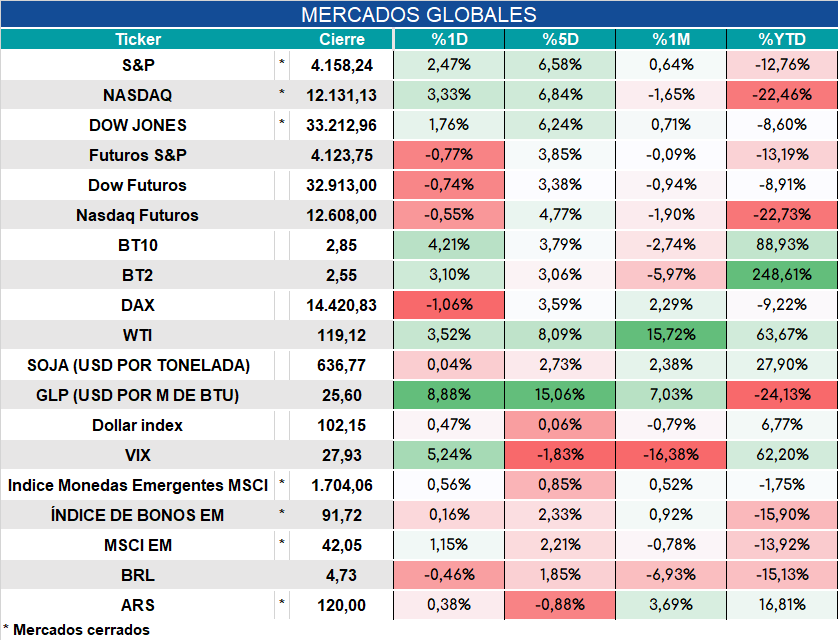

Global. Arrancan negativos los futuros. La inflación de la zona euro se dispara a un 8.1% interanual (se esperaba 7,8%) y la suba del crudo producto de las sanciones europeas a Rusia dificulta una mirada complaciente.

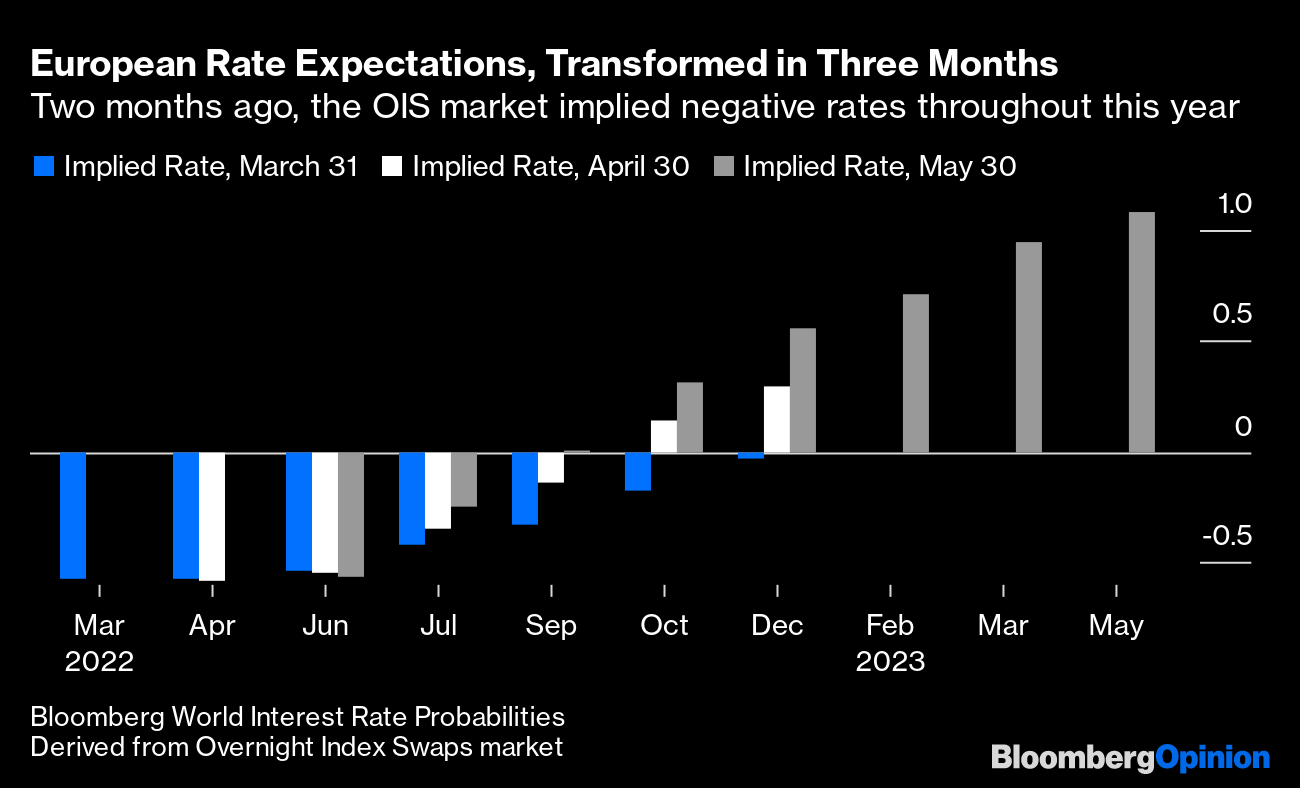

En este marco crecen las chances de un mayor endurecimiento de la política monetaria del BCE. En los últimos tres meses el cambio en las expectativa de suba de tasas ha sido significativo (ver gráfico debajo). Probablemente el dato de hoy implique un aumento mayor de estas expectativas.

Local. La inflación de mayo estaría en torno al 5,0%. Los aumentos previstos para junio, la inercia y las expectativas desancladas consolidan un escenario inflacionario con tasas anuales que tendrían un piso en torno al 75%. Nuestra última proyección para el año 2022 se ubica ahora en 76%, aún cuando los ajustes tarifarios terminarían siendo menores a los previstos..

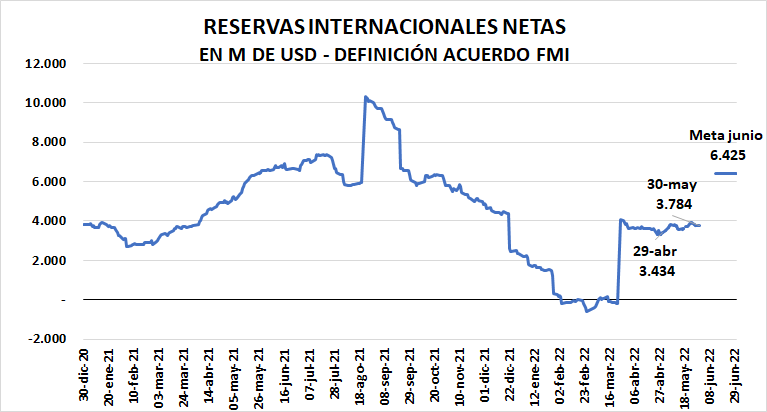

Más allá de la mejora marginal en mayo (unos U$S 350 millones) la meta de reservas de fin de junio sigue lejos. El stock actual está unos U$S 2.600 millones debajo del objetivo. Faltando 21 días hábiles la mejora diaria debería promediar U$S 126 millones, una cifra bastante improbable de lograr cuando se toma en cuenta que el promedio de la mejora en mayo fue de solo U$S 18 millones diarios.