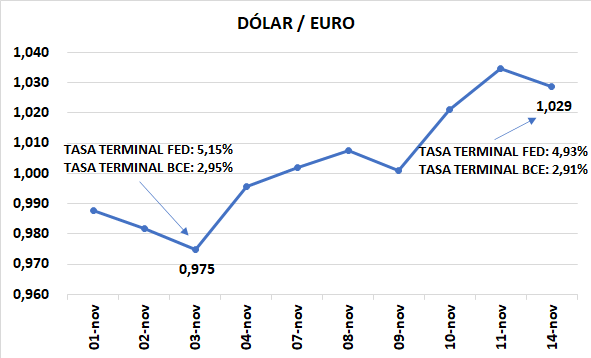

Global. La relación dólar / euro se mueve al compás de las expectativas de tasas. Desde el 03/11 cuando el euro operaba debajo de la par con el dólar, el euro se apreció y hoy se movía cerca de 1,03. La suba del euro refleja el cambio de expectativas de tasas FED que pasó en el mismo período de una tasa “terminal” de 5,15% a 4,93% (en junio de 2023) frente a una tasa “terminal” del BCE que sólo se redujo de 2,95% a 2,91%.

Las palabras de hoy a la mañana de Waller rechazando la posibilidad de que la FED estuviera cerca de poner fin al ciclo de suba de tasas, podría ejercer una mayor presión alcista del dólar. Habrá que ver lo que declaran otros funcionarios de la FED durante esta semana en la que hablarán varios de ellos.

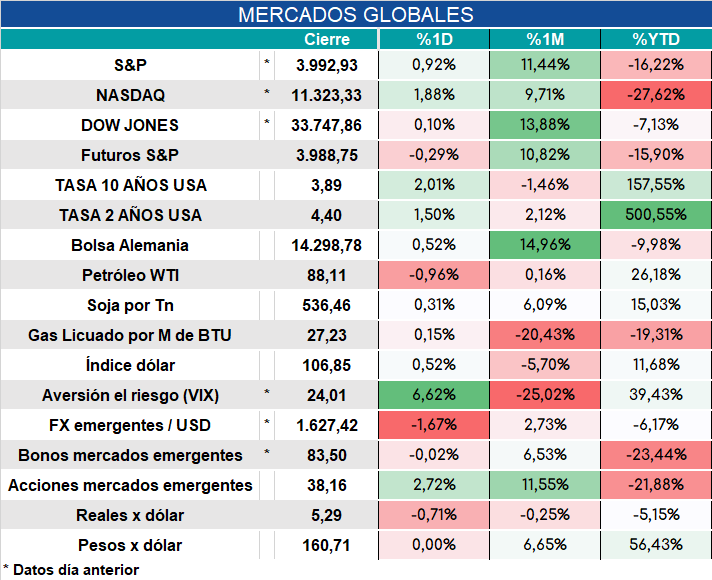

Los mercados arrancan con futuros un poco para abajo y tasas de los BT en alza.

Local: Con un nuevo programa de precios controlados el gobierno busca bajar la inercia inflacionaria. Las condiciones para hacerlo lucen muy complicadas. Con precios relativos muy desalineados, devaluación oficial alta, expectativas desancladas, baja credibilidad y emisión creciente para sostener la deuda en pesos (a veces los funcionarios se “olvidan” que no todo es déficit primario) parece poco probable que se logren resultados. Adicionalmente las extendidas trabas a las importaciones complican aún más el objetivo.

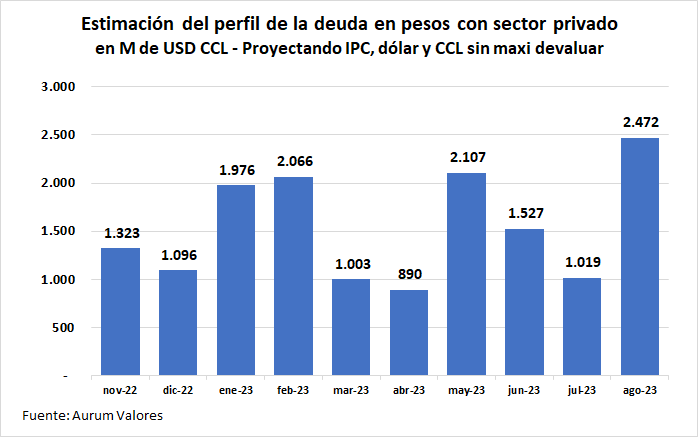

La deuda estatal en pesos que vence en los próximos meses en poder de los privados es significativamente alta. Asumiendo supuestos de IPC y dólar oficial sin maxi devaluar y con el CCL corriendo a un ritmo similar al de los últimos meses (3% mensual), los vencimientos hasta agosto de 2023 equivalen a u$s 17.500 millones.

Eso sin contar el efecto del roll over que es a muy corto plazo a tasas altas, lo que elevaría el monto a vencer aún más.

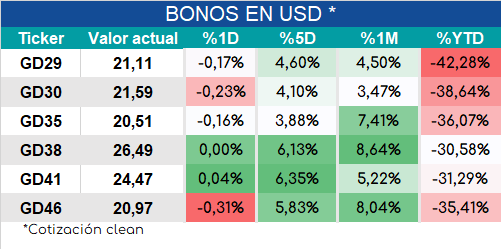

Bonos en USD arrancan levemente para abajo.