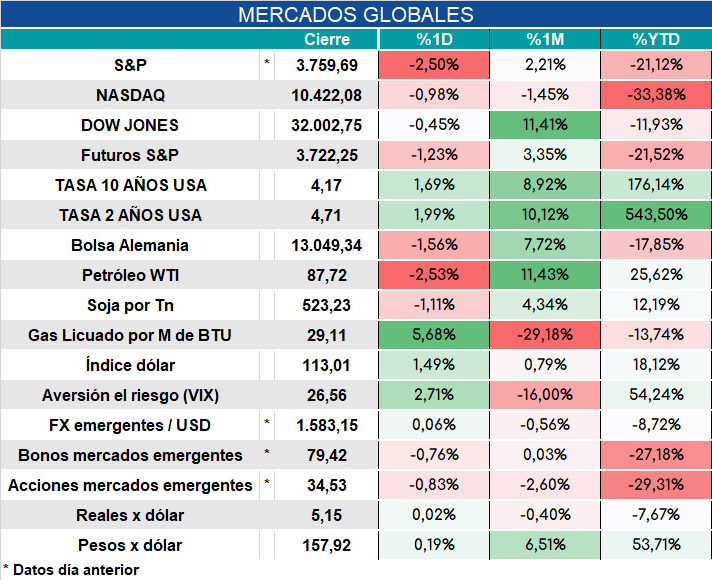

Global. Hemos sido recurrentes en advertir que el posicionamiento externo debía ser muy cauteloso aún cuando durante algunas jornadas los activos de riesgo mostraron datos positivos.

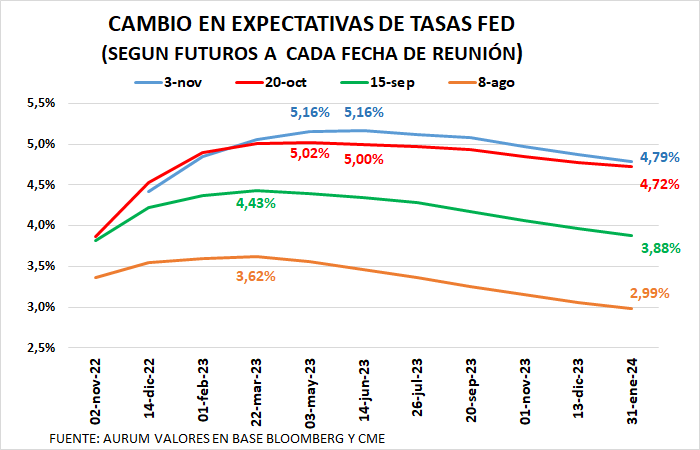

La lectura del mercado respecto de lo que haría la FED siempre nos pareció muy condescendiente (hemos sostenido una visión mucho más escéptica) en relación tanto al ritmo de suba de tasas, como al nivel hasta que las subiría, como respecto a un hipotético “pivot” temprano (ver aquí aquí y aquí por ejemplo) .

Seguimos considerando que el mojón que Powell plantó en Jackson Hole fue el punto de inflexión en este proceso (ver aquí con párrafos de su discurso que consideramos relevante en ese momento). Por lo tanto no nos sorprende que la reacción a las palabras de Powell de ayer fuera tan negativa para los activos de riesgo.

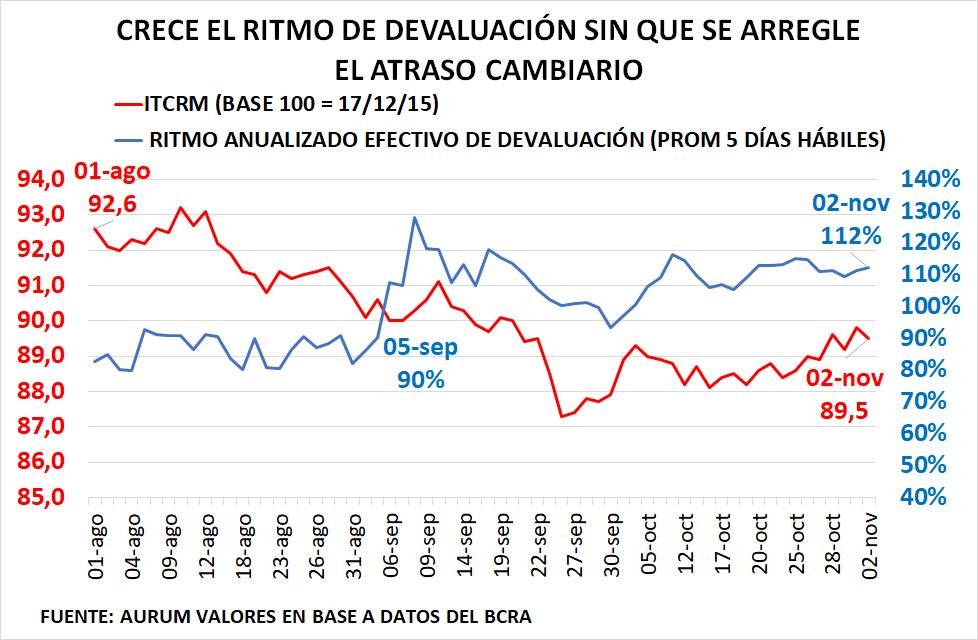

Local. Ritmo anualizado de devaluación cómodamente arriba del 100% desde que lanzaron dólar-soja, no mueve la aguja en cuanto al atraso cambiario que se profundizó en septiembre/octubre.

Esta situación hará muy difícil acumular reservas por lo que el BCRA suma cada vez más restricciones a importaciones, lo que terminaría afectando la actividad y los precios.

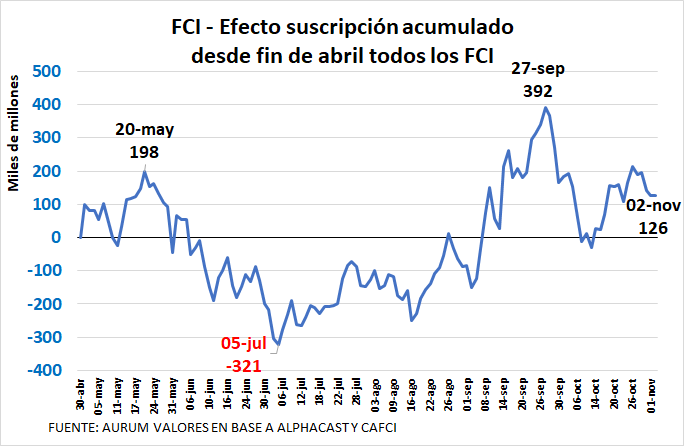

El mercado de FCI que se vio robustecido por los pesos que generó el dólar soja con fuerte aumento de suscripciones netas, tuvo un descenso posterior en octubre y luego se estabilizó. Esto nos lleva a estimar que es probable algún grado de roll over de deuda pública pero con márgenes muy acotados de colocaciones netas.

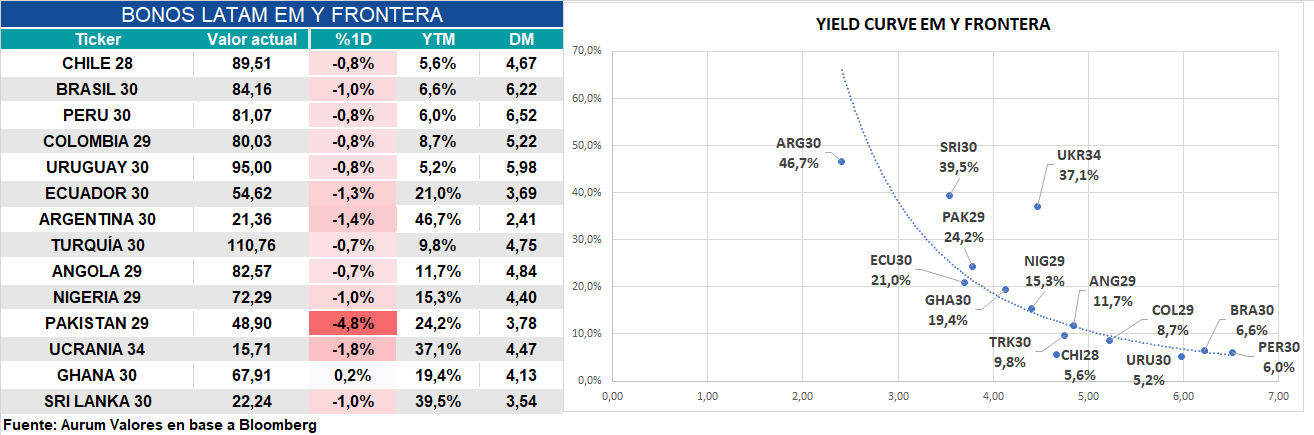

Bonos argentinos en el exterior arrancan negativos a tono con deterioro global en emergentes.