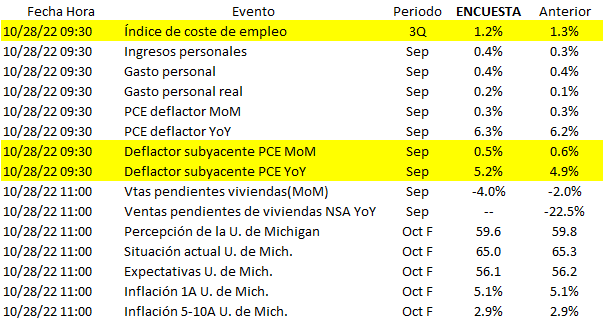

Global. Día con datos muy importantes que se conocerán en breve. Cobra gran importancia el dato de consumo personal y deflactor del consumo (el índice de precios core del consumo personal, PCE core es la medida preferida de la FED para medir el sesgo de su política monetaria). También será importante ver el resultado de la variación de los costos laborales. Más tarde se conocerán las expectativas de inflación del consumidor. El consenso espera lo siguiente para los datos que se conocerán hoy:

La semana próxima los mercados estará pendientes de la decisión de la FED del miércoles. Se que suba por cuarta vez consecutiva la tasa en 75 bp. Los mercados arrancan así.

Local. La licitación del Tesoro que permitió rollear lo que vencía y colocar unos $13.400 millones más. Inferimos que por el monto colocado (casi todo lo ofrecido) y la módica suba de tasa de la Ledes (solo 80 bp de TNA desde la licitación anterior, aunque +170 bps respecto al valor de mercado de ayer), la mayor parte de lo conseguido por la LEDES se debe haber concentrado en organismos públicos que están compelidos a suscribir letras del Tesoro con los saldos excedentes que mantenía según una resolución que se firmó esta semana.

Mantenemos nuestra visión de cautela sobre la deuda en pesos al ir incrementándose el stock de manera importante y viendo el agotamiento que ya existe sobre estos instrumentos aún en aquellos que vencen antes del recambio presidencial.

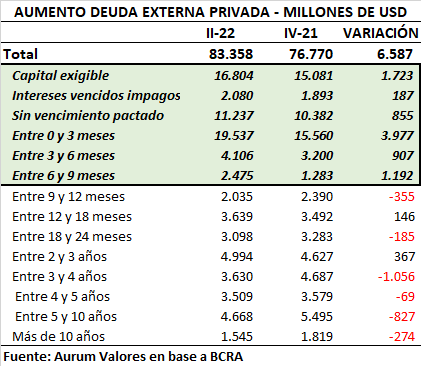

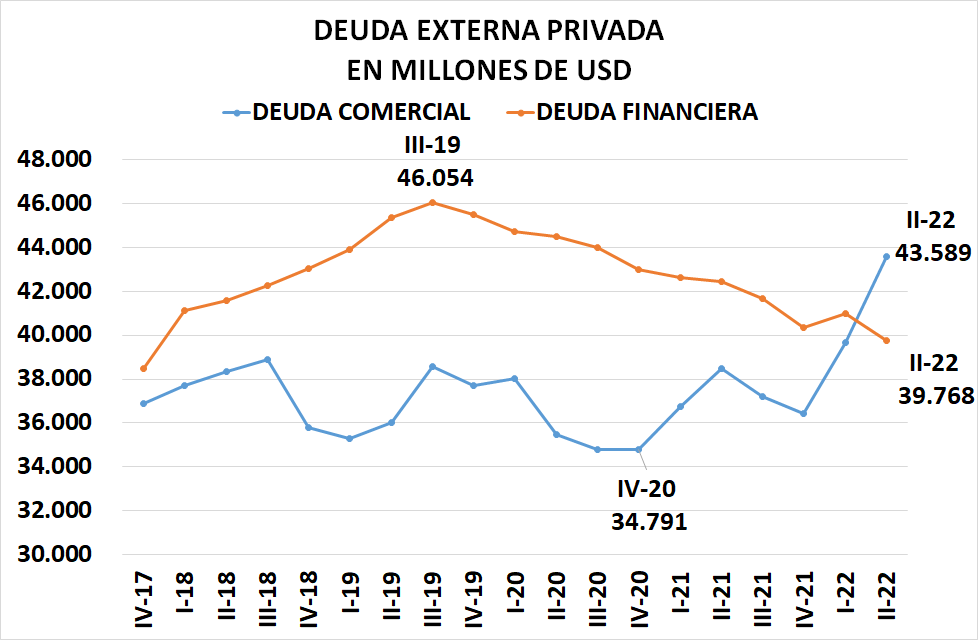

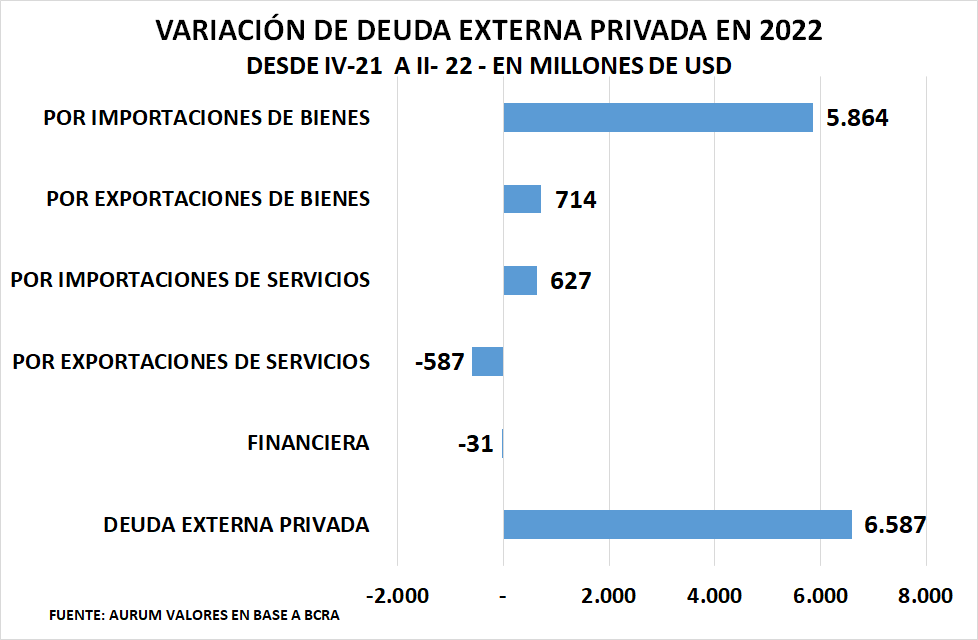

Se conocieron datos de deuda externa privada que releva el BCRA. Además de incrementar la deuda pública, las decisiones del gobierno de implementar cada vez más trabas a los pagos de importaciones ha provocado un fuerte aumento de la deuda externa privada, sobre todo en lo que hace a la deuda de bienes.

Desde fines de 2021 y considerando sólo el primer semestre, y antes de que se implementasen más restricciones que habrían empeorado la situación, la deuda externa privada creció u$s 6.587 millones (un 9% en sólo seis meses). De esa cifra, casi el 90% corresponde al aumento de deuda por importaciones de bienes (+u$s 5.864 millones y +26% desde fines de 2021).

Como con cepo el financiamiento externo por la vía de la colocación de deuda se frenó (las empresas en general hacen pagos netos de deuda financiera), las restricciones que impone el gobierno a las importaciones buscan reemplazar ese flujo impulsando un aumento de la deuda externa comercial.

Este esquema además de ser nocivo por la dificultad para el desarrollo normal de los negocios provoca un acortamiento de plazos de los vencimientos de deuda muy significativo. En el cuadro mostramos cómo el aumento de la deuda externa privada se ha concentrado en el corto plazo en el primer semestre de 2022.