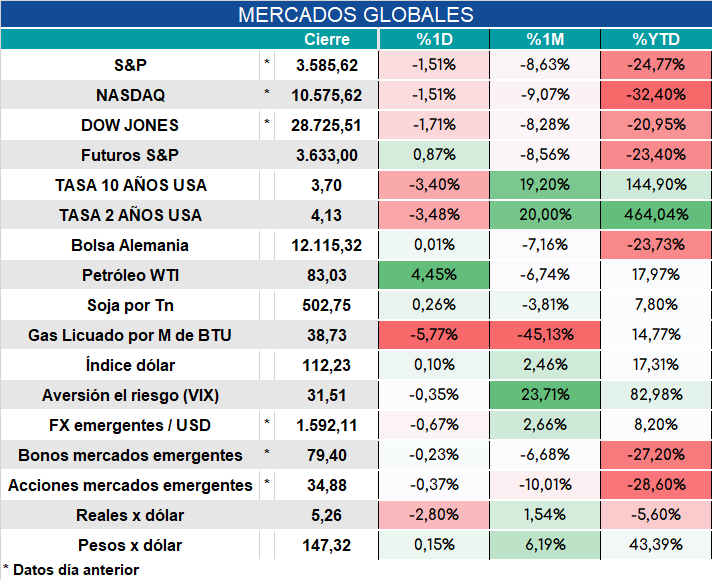

Global. Los inversores vuelven a especular respecto de que la FED deberá frenar su ritmo de suba de tasas debido a que las condiciones financieras se han endurecido mucho.

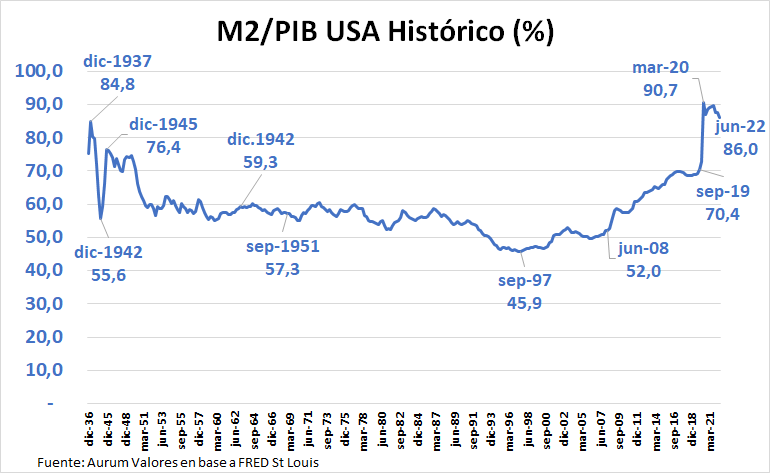

Con gastos de consumo que siguen sorprendiendo al alza y con el exceso monetario que sigue mostrando la economía (M2 / PIB bajando un poco desde el máximo de la pandemia pero manteniéndose en máximos de la posguerra) luce difícil que la FED pueda consentir una política más laxa excepto si se dieran disrupciones muy marcadas. Ambos escenarios son malos para los activos de riesgo por lo que mantenemos una mirada muy cautelosa.

Los mercados arrancan así, donde se destaca fuerte mejora del real producto de la buena elección de Bolsonaro de ayer que, aunque en primera vuelta quedó debajo de Lula, su partido controlará la Cámara de Diputados y de Senadores.

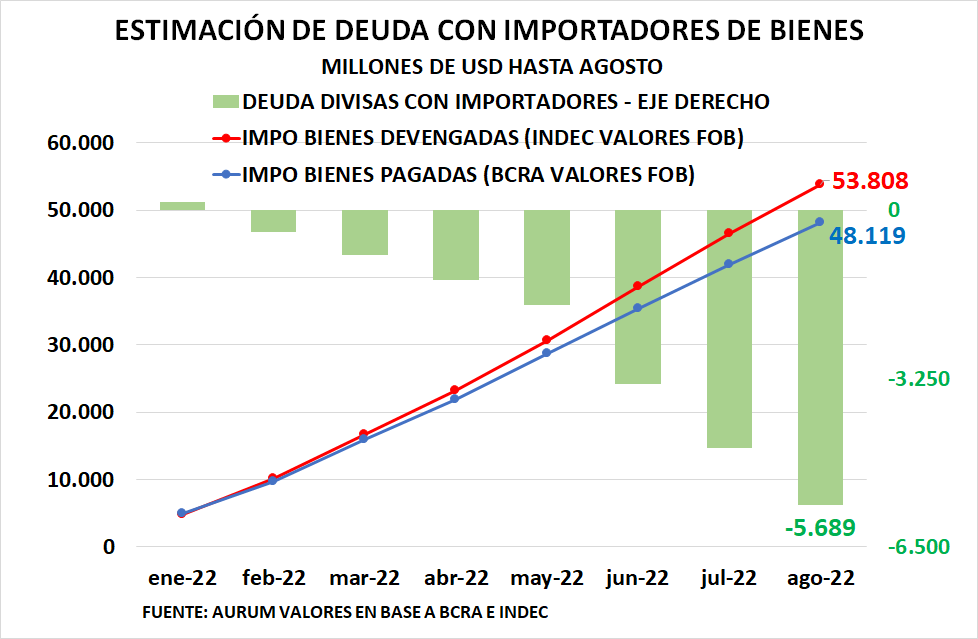

Local. Con los datos del balance cambiario del BCRA del mes de agosto, nuestra estimación de deuda acumulada del BCRA con importadores por importaciones devengadas y no pagadas roza los u$s 5.700 millones.

La comparación la hacemos con las cifras en valores FOB para ambos datos (INDEC y BCRA) de modo de hacerlas homogéneas (el BCRA considera los fletes y seguros como servicios y en INDEC se incluyen en el valor de importación por lo que procedimos a segregar estos dos componentes de las cifras del INDEC).

Adicionalmente debemos señalar que la comparación en los últimos años arrojaba niveles de pagos por arriba de lo devengado. Esto es lógico considerando el contexto de economía con múltiples restricciones donde las importaciones. en muchos casos, deben abonarse por anticipado. En general el gap era de unos u$s 2.000 millones de pagos por encima de lo devengado. Por lo cual si la deuda con importadores la ajustáramos por ese gap, el pasivo contingente del BCRA ascendería a unos u$s 7.500 millones.

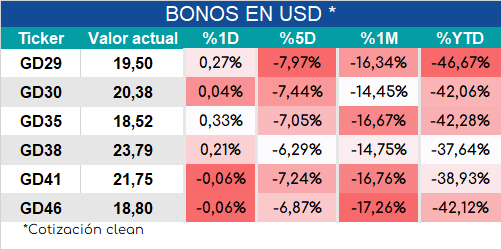

Bonos arrancan con pocos cambios luego de las fuertes caídas recientes.