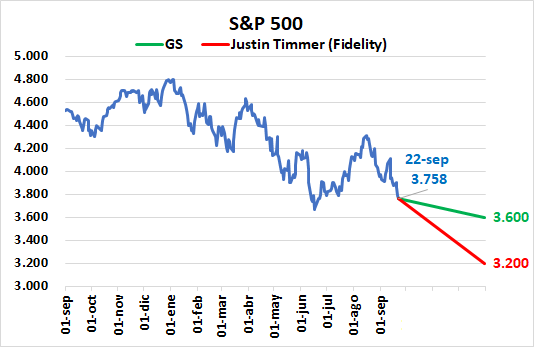

Global. Comentamos ayer por la tarde las perspectivas que el Director de Macro Global de Fidelity preveía (ver aquí) para el S&P luego del contundente mensaje de la FED. Ese pronóstico (un S&P hacia 3.200 puntos) es mucho más sombrío que el de GS de hoy.

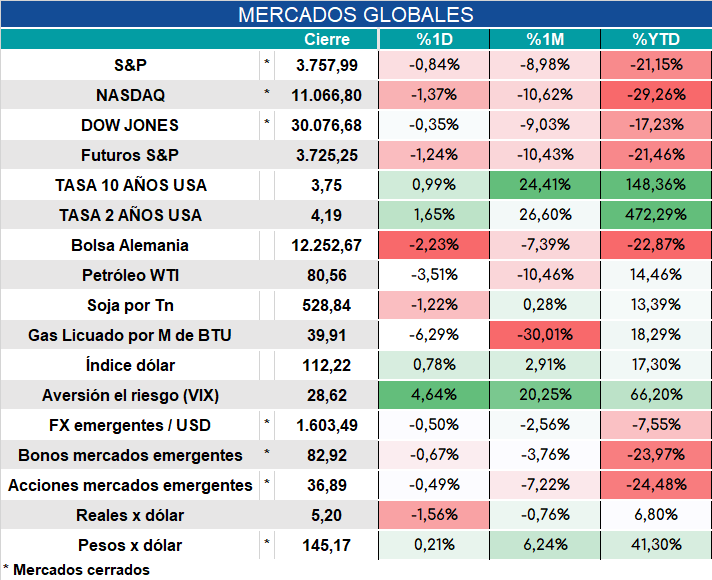

Los mercados dejan de lado la mirada complaciente que han venido sosteniendo a lo largo de varios meses (complacencia, que señalamos en varias ocasiones, subestimaba el compromiso de la FED frente a la inflación luego del error de política del año pasado) y producen un fuerte ajuste de activos de riesgo.

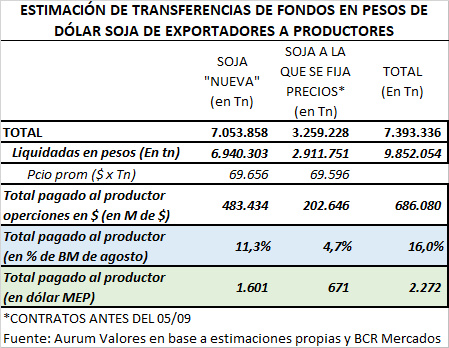

Local. Hasta el miércoles 21 las operaciones registradas en SIO Granos dan cuenta de ventas de soja por más de 10 millones de toneladas. El valor comercializado en pesos (entre operaciones de contrato precio hecho y fijación de precios que estaba sin fijar antes del 05/09) equivale al 16% de la BM y a casi 2.300 millones de dólares equivalentes al MEP.

La comercialización se nutre de la emisión del BCRA para comprar los dólares que liquidaron los exportadores. La velocidad al que se comercializa la soja ha provocado un ritmo de emisión monetaria diario de casi el 1% de la BM del mes de agosto (ver aquí).

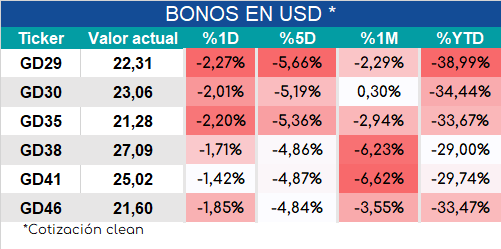

Los bonos arrancan en rojo golpeados por el marco global. El contexto local tampoco es favorable dado que, lejos de encarar soluciones de fondo, el gobierno sigue apelando a atajos para lidiar con un marco muy precario.