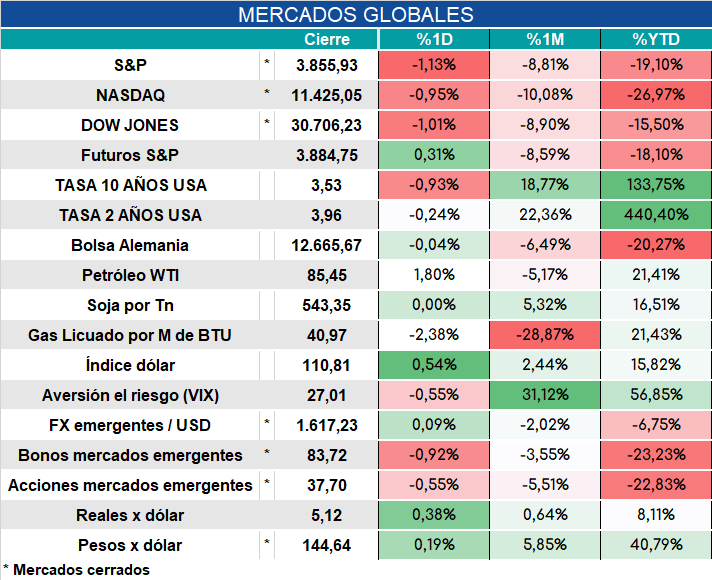

Global. Futuros levemente al alza y tasas en baja a pocas horas de la decisión de la FED. El mercado descuenta un aumento de 75 bp.

La decisión rusa de movilizar más tropas y lanzar una amenaza nuclear ha tenido repercusiones en el mercado del petróleo y probablemente haya influido en la baja de tasas y suba del índice dólar que actúan como refugio en este contexto.

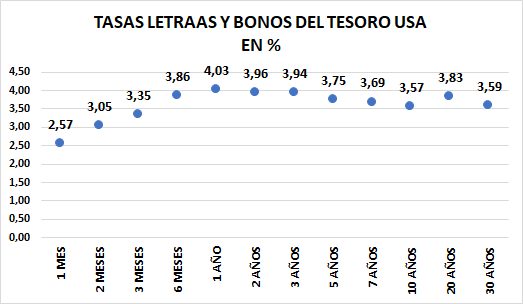

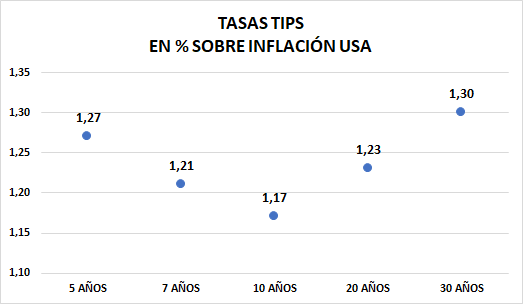

Seguimos siendo muy cautelosos en el posicionamiento global de activos de riesgo, privilegiando los bonos del tesoro de corto plazo como los bonos a 1 año de plazo en 4,06% o TIPS (bonos ajustados por inflación) a 5 años en 1,27% de tasa real positiva.

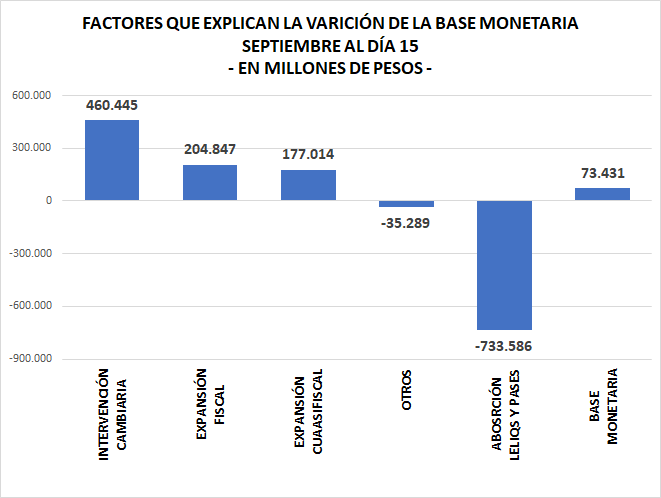

Local. Luego de que en agosto la intervención cambiaria y el Tesoro se comportasen contractivamente, en lo que va de septiembre se verifica una expansión cambiaria y fiscal importante por el dólar soja y por necesidad de liberar pagos atrasados del Tesoro que se suman a la expansión cuasifiscal que provoca los intereses de las Leliqs.

Es posible que en la medida que el Tesoro consiga endeudarse en pesos por encima de lo que vence pueda reducir el sesgo expansivo de los últimos días. No obstante la dinámica cambiaria con la emisión por dólar soja seguirá siendo muy expansivo hasta fin de mes.

La emisión de pesos ha sido muy marcada desde fines de mayo provocando un exceso de oferta monetaria que el gobierno intenta evitar que se escapen a dólares libres. Lo intenta poniendo trabas sectorizadas que solo demoran el inevitable paso a la dolarización carteras, que los inversores fuerzan cuando el grado de pesificación se satura.

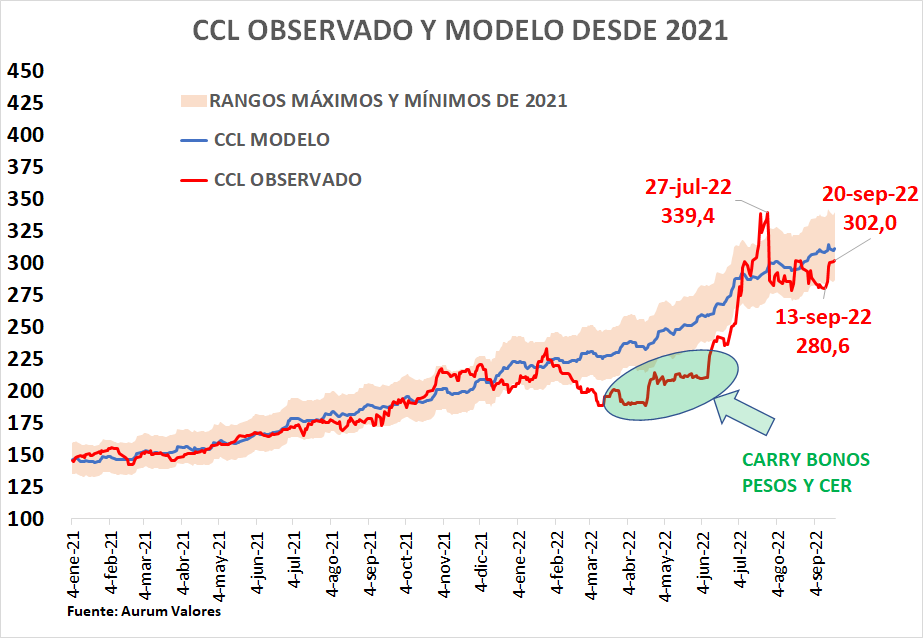

Nuestro modelo de correlación de cantidad de dinero y CCL volvió a funcionar cuando la semana pasada tocó el rango mínimo, y desde ahí rebotó para alcanzar los $302 de ayer (siempre operando dentro del rango esperado) todavía por debajo de los $311 que el modelo indica como “fair value” para la cantidad de dinero de esta semana.