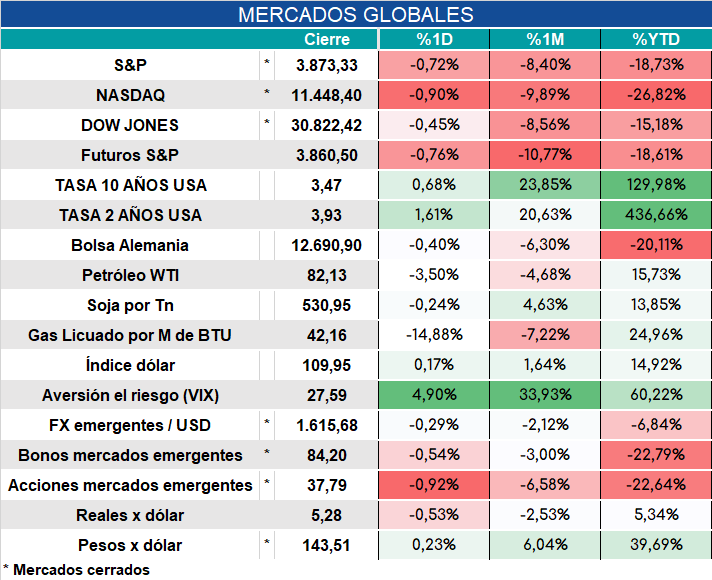

Global. Fuerte suba de las tasas de 2 años que refleja perspectivas de una FED que, además de subir las tasas fuertemente este miércoles, continuará con su discurso agresivo para conseguir ponerse delante de la curva y llevar la inflación a los niveles deseados. Hasta Jackson Hole el mercado parecía subestimar el tono que volcaban en sus declaraciones los funcionarios de la FED. Pero luego del fuerte discurso de Powell en esa ocasión, las expectativas empezaron a moverse hacia un escenario más acorde con la magnitud del desafío que la FED tiene por delante. Advertimos en varias ocasiones que la FED necesitaba retomar el mando de la “narrativa”, algo que tal como señalamos aquí parecería haber comenzado a lograr desde el 26 de agosto en Jackson Hole.

Mercados de riesgo en este contexto, a la espera de lo que diga la FED el miércoles sufren bajas significativas.

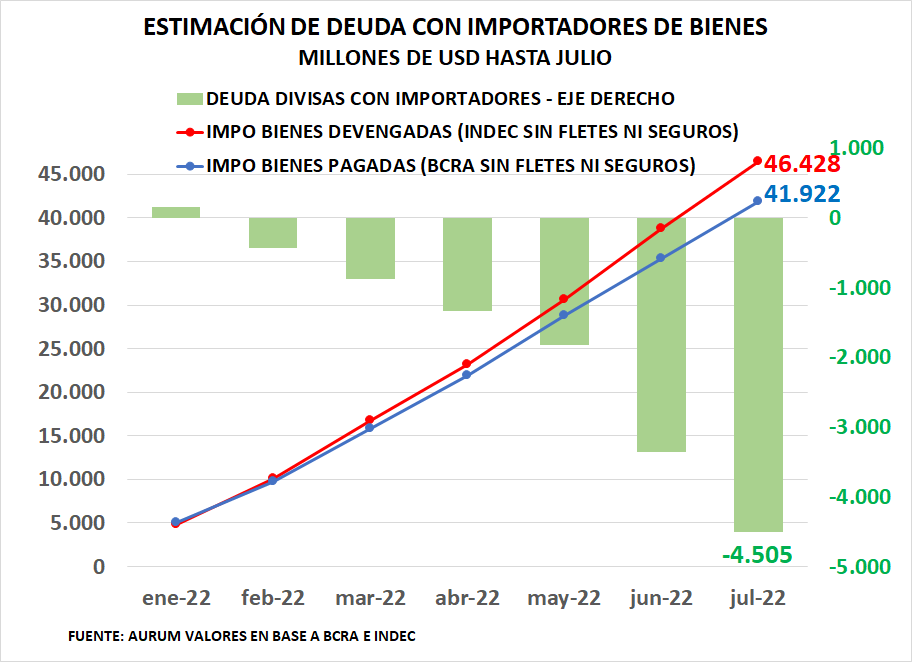

Local. La mejora de las reservas por el ingreso de dólares de la soja ayuda a moderar la situación critica que atravesaba el BCRA. Sin embargo, cuando uno analiza las cuentas devengadas de las importaciones y las compara con los pagos efectivizados a lo largo de 2022, detectamos una deuda de divisas para importación del orden de los u$s 4.500 millones. Esta cifra se debería haber agravado durante agosto. Las cuentas provienen solo de la cuenta bienes y si consideramos que en general los pagos han estado históricamente por encima de lo devengado, la deuda con importadores sería aún mayor.

El Tesoro consiguió colocar deuda en pesos por algo más de $320.000 millones, logrando financiamiento neto por $190.000 millones. La mayor parte de lo colocado se concentró en las letras más cortas: la LEDE de enero y la LECER de febrero. La tasa de la LEDE fue de 83,42% (TNA), 640 puntos más alta que a fin de agosto. La tasa convalidada determinó un precio de venta 1,15% debajo del precio de mercado.