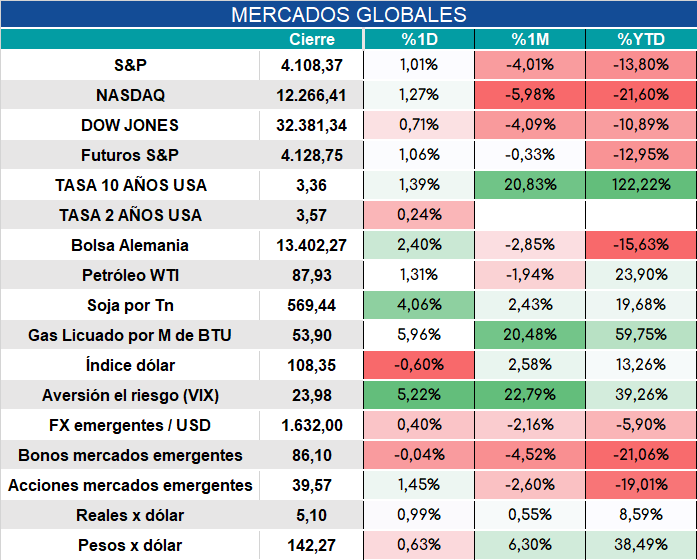

Global. Mercados globales de riesgo suben a la espera de que la inflación de mañana en USA muestre una desaceleración. Esto es probable que ocurra en el nivel general (se espera -0,1% m/m y 8,0% ia desde 8,5% del mes anterior) aunque se deberá prestar atención a lo que ocurra con la core (+0,3% m/m y 6,1% ia desde 5,9% del mes anterior).

Llama la atención que la suba de las bolsas coincide con suba del índice de aversión al riesgo y suba de tasas de bonos USA.

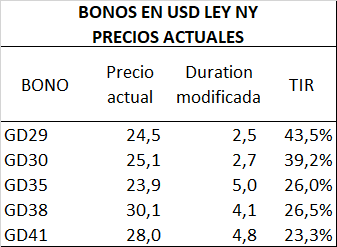

Local. Procedimos a realizar un ejercicio de proyección de los precios de los bonos globales en dólares ahora que parecería que el stress financiero sobre la deuda en dólares cedería por un tiempo dado que la segunda revisión aprobada con el FMI proporcionaría cierto alivio.

Los globales, con sus cotizaciones, sus TIR y sus duration al día de hoy se muestran debajo:

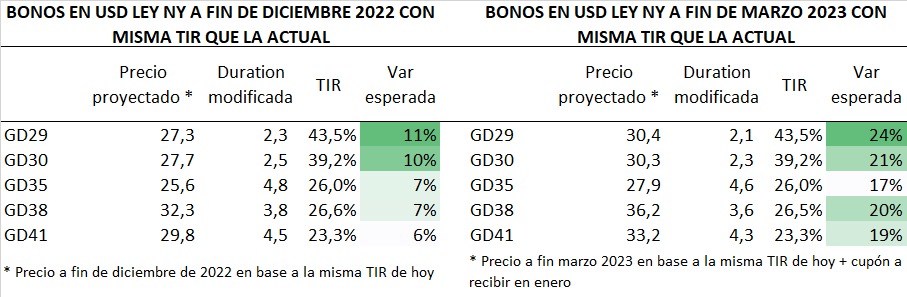

Bajo un escenario en el que los bonos no tuvieran modificaciones en su TIR para fin de 2022 y lo mismo para marzo de 2023, las variaciones proyectadas desde los precios actuales hasta cada momento serían las siguientes (en la proyección de marzo se incorpora el ingreso del cupón del 09/01/23).

En un escenario más positivo con rendimientos cayendo 500 bp de manera homogénea para todos los globales, las mejoras al mes de marzo podrían ir del 36% (GD30) al 48% (GD35 y GD41).

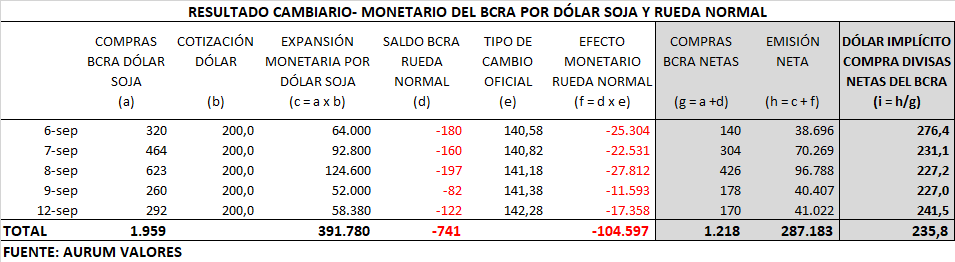

Mientras tanto el régimen de liquidación de divisas diferencial sigue reflejando los costos en los que incurre el BCRA en pos de un objetivo superior: poder acumular reservas.

De acuerdo a los datos del día de hoy el BCRA y considerando la emisión monetaria neta (entre la expansión con dólar a $200 y la contracción con dólar a $142,28), el costo en el que incurrió el BCRA desde que arrancó el dólar soja es de casi $236 por cada dólar que acumuló en su stock de divisas.

La emisión netas hasta ahora pro estos dos mercados suma poco más de $287.000 millones, equivalente al 6,7% de la Base Monetaria promedio de agosto.