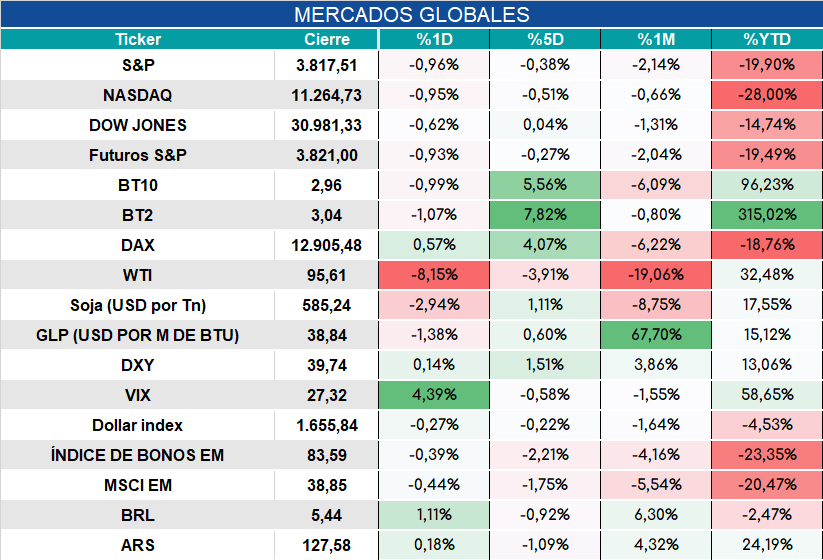

Global. A la espera de la inflación USA de junio que se conocerá mañana, las bolsas de USA operaron muy negativas durante todo el día. Se espera que el dato mensual de inflación sea del 1,1% (+0,5% la core) y casi 9% interanual (8,8%). Según El Erian la FED se enfrenta a dos decisiones poco atractivas: “pueden provocar un frenazo con acciones de política muy fuertes para contener las expectativas inflacionarias y correr el riesgo de llevar a la economía a la recesión, o pueden apretar y quitar los frenos y arriesgarse a permitir que la los problemas relacionados con la inflación persistirán hasta bien entrado 2023.” Las señales por ahora parecerían indicar que optarán por la primera opción, lo que implica un riesgo recesivo en alza.

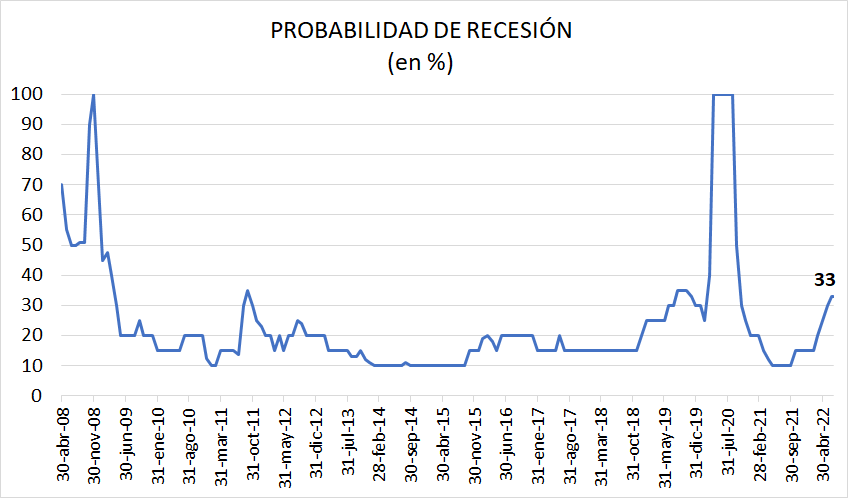

La probabilidad de recesión en USA en función del consenso de analistas que consulta Bloomberg se elevan al 33% (mediana), uno de los valores más altos desde 2009, exceptuando el periodo de la pandemia.

Los mercados internacionales cierran así. Del cierre destacamos los datos negativos para la economía doméstica: fuerte caída del real y de la soja.

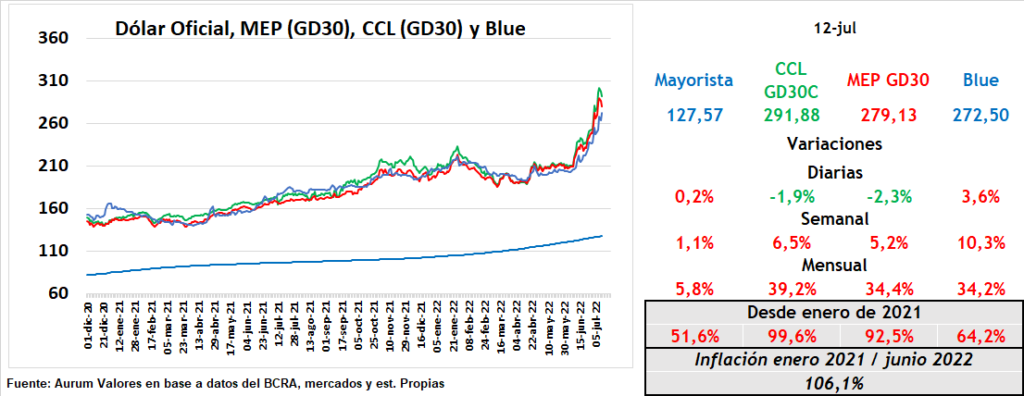

Local. Aflojaron los dólares financieros libres luego de las fuertes subas recientes probablemente influenciados por intervenciones oficiales en un contexto global muy negativo que se reflejó en un nuevo deterioro del riesgo país. Blue en alza.

El BCRA terminó neutro en sus operaciones en el MULC, mientras hay algo de demanda genuina en el mercado de deuda en pesos. Sin embargo las tasas tienden a ser poco atractivas producto de que la intervención del BCRA las bajó artificialmente. Inclusive la licitación del Tesoro ofrece

En el siguiente documento (click AQUI) compartimos un análisis de la magnitud del ajuste que anunció Batakis ayer si verdaderamente buscase cumplir con lo que anunció. Estimamos que, en ese caso, se generarán fuertes tensiones en el interior de la coalición gobernante.