Global. Buenos datos del PMI servicios y compuesto en USA que dieron mejor de lo esperado. Sin embargo el dato no modificó el apetito por el riesgo de manera significativa, aunque sí produjo bastante volatilidad. La curva sigue invertida, mientras continúa la caída del real que pasó de $4,6 reales por dólar a comienzos de abril a más de 5,4 en el día de hoy.

La minutas de la FED señalan que los participantes del Comité consideraron que “existe un riesgo significativo de que un nivel elevado de inflación podría consolidarse si el público comenzara a cuestionar la determinación del comité de ajustar la postura de la política”. Esta definición podría interpretarse como la necesidad de actuar con firmeza más allá de una posible recesión que ocasionaría el accionar, para recuperar la credibilidad perdida en 2021 cuando el mantra de la FED fue la transitoriedad de la inflación.

Luego de la publicación del PMI la tasa de 2 años subió de 2,8% a 2,9% y luego de las minutas pasó a 2,95%.

Los mercados internacionales cierran así:

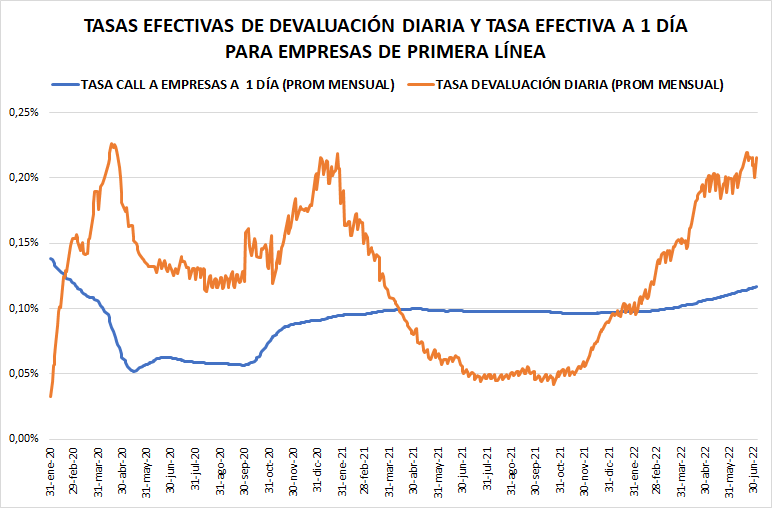

Local. El BCRA hoy vendió u$s 90 millones en el MULC. La tasa de devaluación diaria se mantiene muy por encima de la tasa a la que las empresas se financian en pesos, mientras la decisión del BCRA de no absorber la liquidez con Leliq produjo una fuerte caída de la tasa de caución.

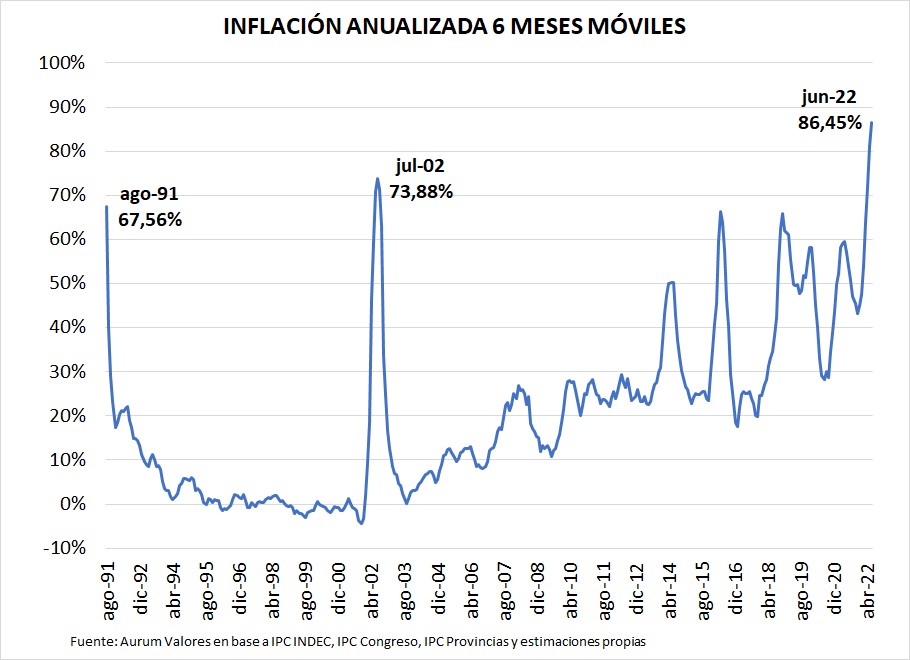

Estimamos que la inflación mensual de junio fue del orden del 5,4%. Con este dato la inflación anualizada del semestre supera el 86% y marca máximos desde comienzos de los 90, antes de la convertibilidad. Nuestra proyección para 2022 en este contexto, sin que se implemente un plan de estabilización y sin salto cambiario discreto, se ubica ahora en torno del 90%

En el mercado de pesos, el BCRA siguió inyectando pesos al mercado de Lecer y Ledes, continuaron los rescates de FCI, mientras los organismos oficiales siguieron operando en el mercado de bonos en dólares para controlar el CCL que igualmente sigue muy firme.