Global. Por el feriado en USA los mercados operaron con volúmenes bajos y sin referencia.

Esta semana se destacan los datos de PMI de la Eurozona y China; los datos de Ordenes de Fábrica y Bienes Durables de USA, a conocerse mañana. También se conocerán las actas de la FED el miércoles y dos discursos de integrantes de la FED el día jueves (Waller y Bullard). El viernes se conocerá el dato de empleo de junio en USA.

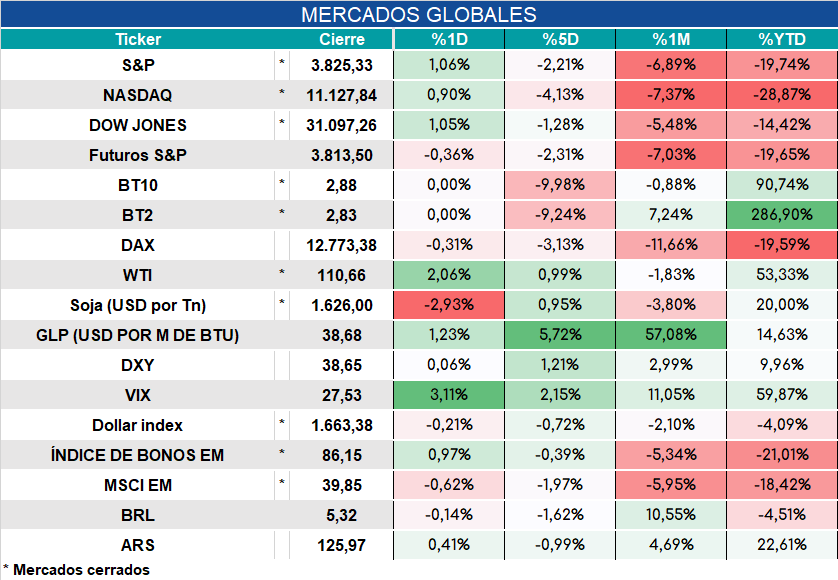

Los mercados operan así.

Local. El BCRA siguió vendiendo divisas, perdiendo reservas e inyectando pesos a un ritmo alarmante. En el día de hoy estimamos que habría emitido pesos por más de $250.000/300.000 millones. Esta cifra se suma a los $510.000 millones que emitió entre el 9 y el 28 de junio (datos oficiales) para recomprar bonos. Así por este concepto llevaría emitido más de $800.000 millones en 3 semanas.

En poder de privados había más de $2 billones de letras en pesos a vencer en 2022. Esto implica que sigue habiendo grandes volúmenes de deuda en pesos en poder de privados que si continuara la huida obligaría al BCRA a seguir recomprando. En ese caso continuará la emisión monetaria mientras cae la demanda de pesos, alimentando la demanda de dólares libres y provocando más presión inflacionaria. Adicionalmente el déficit fiscal seguirá siendo fuente de mayor emisión de pesos incrementando los riesgos de espiralización.

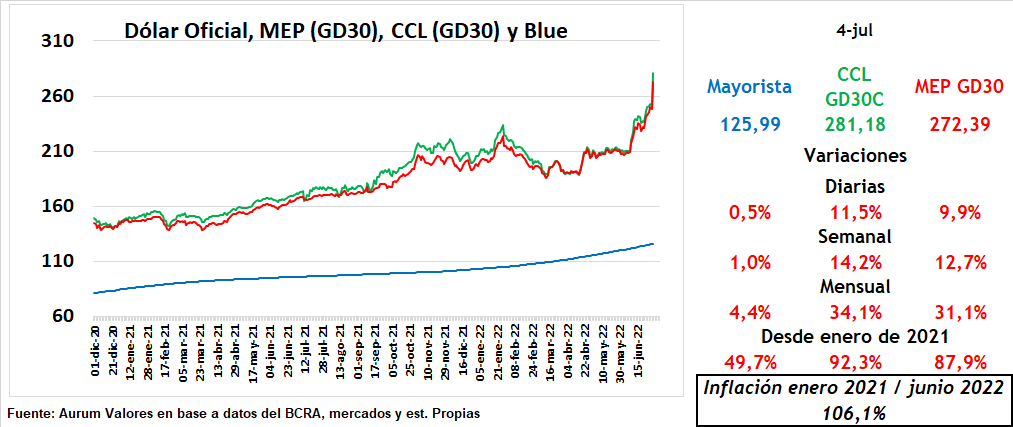

Por ahora, el nombramiento de Batakis no ayudó para calmar la crisis financiera, mientras el gobierno sigue sufriendo tensiones internas. Los volúmenes operados en futuros, en el mercado de pesos (ventas al BCRA) y la suba del CCL pone de manifiesto la magnitud de la crisis.

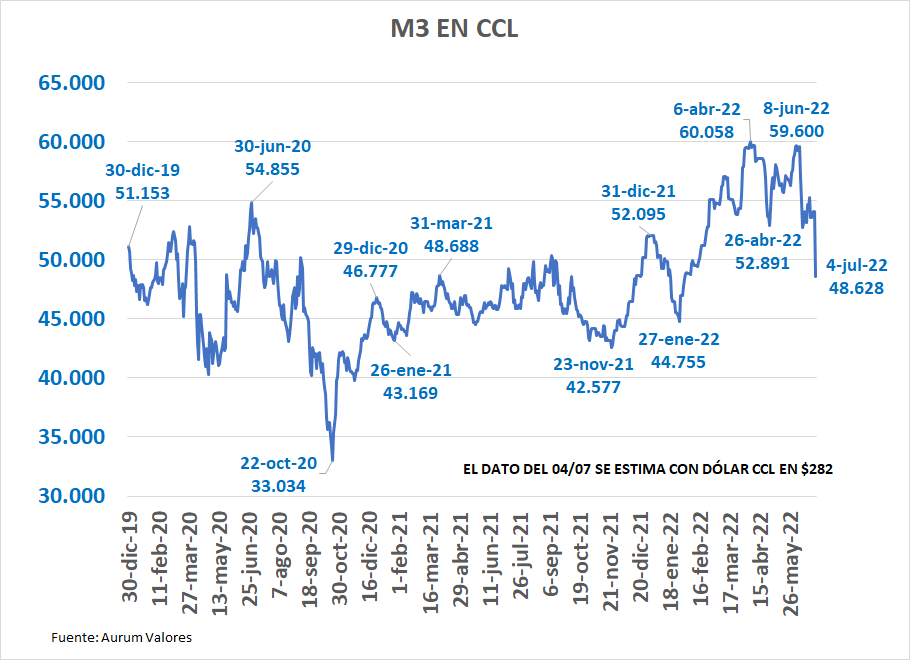

Considerando la masa monetaria (M3 privado en pesos), y el valor de la misma pasado al CCL; vemos que se ha registrado un ajuste abrupto pero que el mismo aún no ha llegado a niveles tan críticos como los registrados en octubre de 2020; noviembre de 2021 y enero de 2022.

Cierre de la jornada: DESCARGAR ADJUNTO