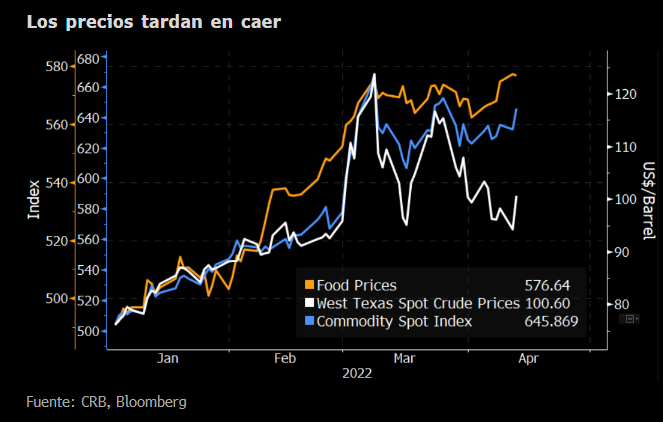

Mercados globales. La inflación mayorista en USA arrojó un resultado muy por encima de lo previsto (1,4% vs 1,1% en el nivel general y 1,0% vs 0,5% en la core) pero no produjo efectos significativos sobre los mercados. Las bolsas subieron y las tasas largas bajaron a pesar de que la fuerte suba de estos precios indican que existe una presión alcista subyacente importante (ver grafico con evolución de precios de commodities, alimentos y WTI en abril)

En este sentido pensamos que las presiones inflacionarias persistentes y la demora en reaccionar en 2021, obligaría a la FED a una acción muy decidida si quiere evitar un desanclaje de las expectativas de mediano plazo y pérdida de credibilidad.

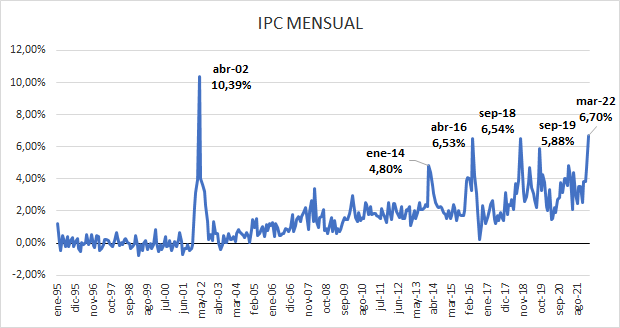

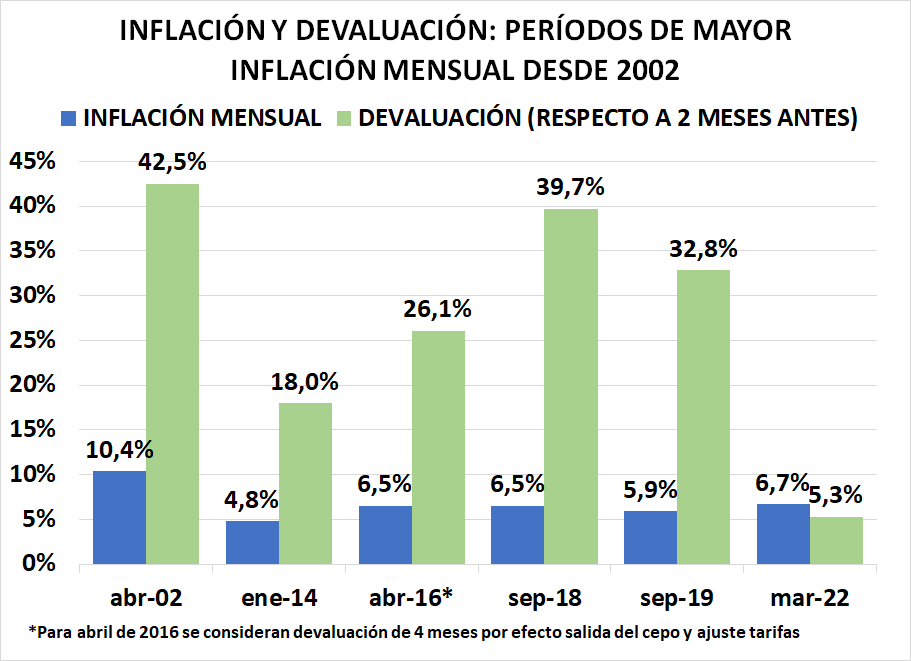

Mercado Local. Muy mal dato de inflación en marzo (6,7%) que marca la inflación mensual más alta desde abril de 2002.

Ese mes y en otros episodios siguientes de inflación mensual muy alta confluyeron factores relacionados con alta devaluación (en ese mes o en meses anteriores recientes) o fuerte suba de tarifas (abril de 2016). Nada de eso sucedió en marzo de 2022:

- la devaluación fue relativamente baja en el mes y en meses anteriores y

- el ajuste de tarifas contribuyó muy marginalmente a la inflación del mes (en GBA incidió 0,68 pp de los 6,7% que dio el IPC General GBA

Esto indicaría un creciente riesgo de una inercia muy complicada con expectativas hacia adelante que podría desencadenar presiones salariales y nueva ronda de suba de precios en un contexto en el que el BCRA acelera la tasa de devaluación y quedan pendientes fuertes ajustes tarifarios. Veremos si el BCRA actúa con una fuerte suba de tasas o sólo corrige en 200 bp las tasas como se espera.

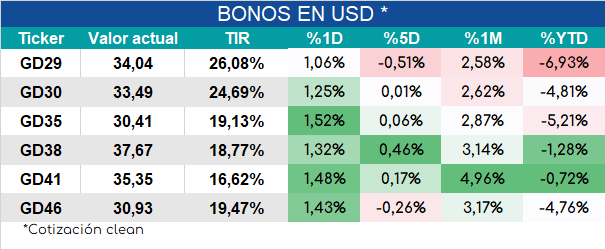

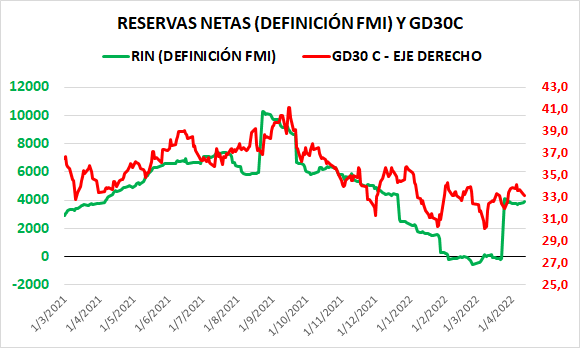

Mientras tanto el BCRA sigue sin acumular divisas (la mejora de las Reservas Internacionales Netas solo se logra por ingreso de DEGs del FMI), lo que impide una mejora sostenida de los bonos.

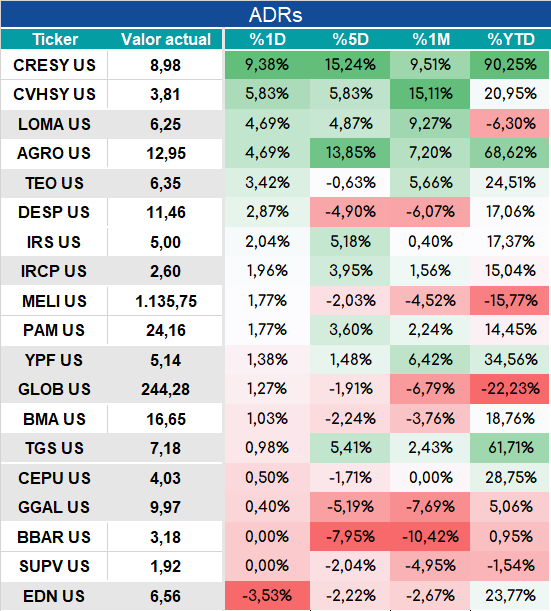

ADRs cerraron en alza, al igual que bonos ley NY.