Global. Mañana se conocerán datos de ingresos y gastos personales en USA correspondientes al mes de mayo. También la medida de inflación preferida de la FED (PCE core). Las expectativas ubican al ingreso personal en +0,5%, el gasto en +0,4%, el índice de precios nivel general creciendo +0,7% (+6,4% ia) y el core en +0,4% (+4,8% ia) lo que implica una caída real del gasto del 0,3%. Los datos brindarán una mejor semblanza del tarde off entre el riesgo recesivo y el inflacionario.

También influirá la distribución del gasto entre bienes durables y no durables y entre bienes y servicios. La suba de precios de energía deberían haber afectado el consumo de bienes durables, mientras que las reaperturas post pandemia deberían favorecer un aumento del gasto en servicios por sobre los bienes en general. De hecho en las últimas mediciones de inflación se puede inferir ese efecto cuando se verifica una marcada y persistente suba de precios en servicios a medida que se modera el aumento de precios de bienes.

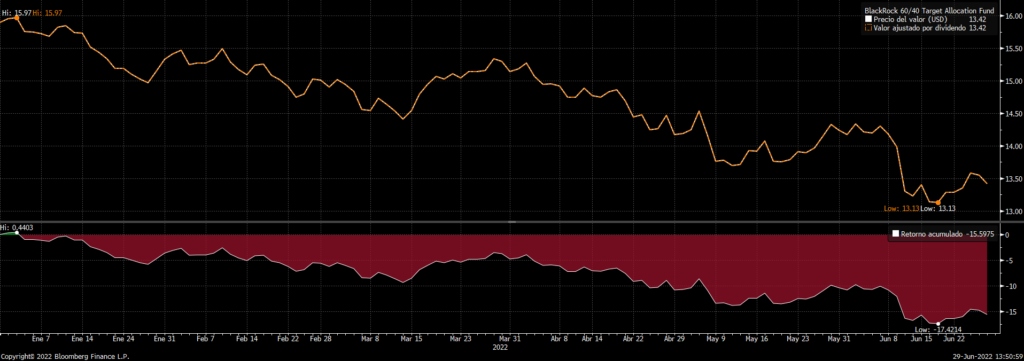

El contexto complejo que exhibe el clima financiero global queda expuesto en el deterioro que ha sufrido la estrategia de inversión que busca capitalización y baja volatilidad (60% acciones y 40% renta fija). En el año acumula un retorno negativo de casi el 16%.

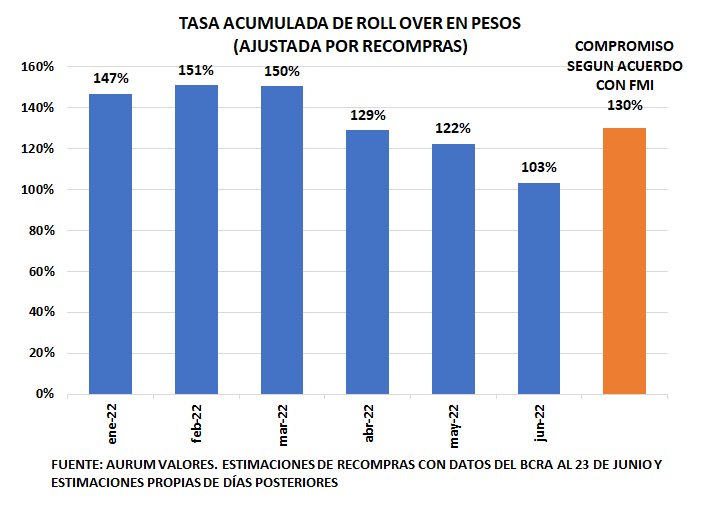

Local. Las recompras del BCRA en el mercado secundario para sostener el mercado de deuda en pesos ha hecho caer la tasa de roll over acumulada en el año hasta el 103%, muy lejos del número que intenta mostrar el gobierno (121%) y bien por debajo del nivel comprometido en el acuerdo con el FMI (130%)

Mientras esto sucede el BCRA emite más pesos para asistir al tesoro, generando mayor oferta de pesos en una economía que no los demanda. Además, las trabas a las importaciones han transformado al BCRA en comprador neto de divisas (más inyección de pesos). En este contexto creemos que los riesgos de un nuevo fogonazo inflacionario han crecido.

Junto con este riesgo consideramos que ha crecido el riesgo de un aumento de los dólares libres, mientras el mercado de futuros del dólar se recalienta producto de la necesidad de cobertura de las empresas que hoy no pueden acceder al MULC. De todos modos la devaluación implícita hasta fin de año arroja 37% que, contra una inflación esperada de no menos del 31%, implicaría solo una muy moderada depreciación real del peso. Los meses que en los futuros se le da una mayor probabilidad de salto cambiario son los de agosto y septiembre.

Fuertes compras del BCRA en un mercado cambiario casi totalmente cerrado para pagos de importaciones que dan alivio temporario a las reservas que afectará actividad y precios considerando las dudas que deja sembradas hacia adelante