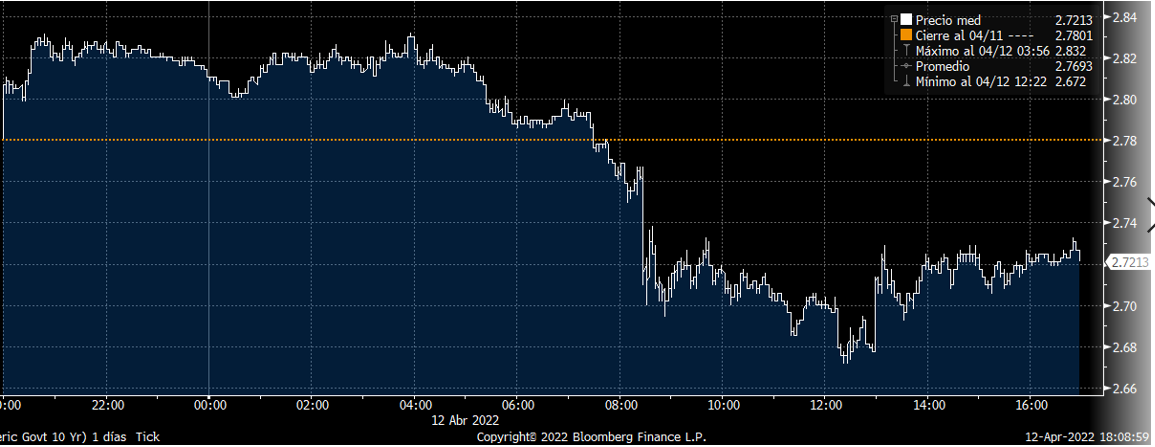

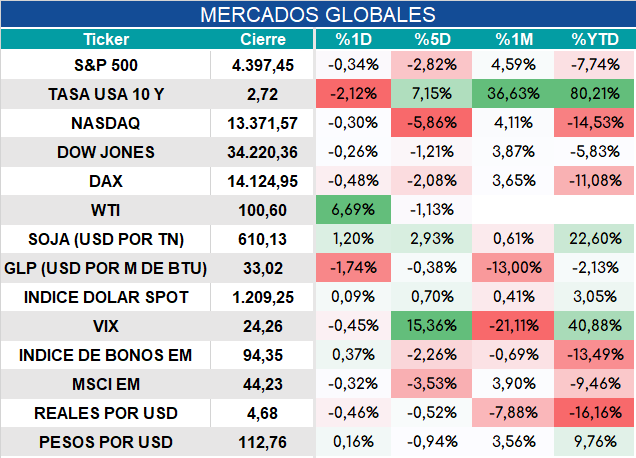

Mercados globales. La inflación core debajo de lo previsto (0,3% vs 0,5%) dio un respiro por el lado de la tasa larga que retrocedió desde niveles del orden de 2,84% a 2,72%.

Sin embargo, a pesar de esa baja en la tasa, las bolsas que venían teniendo una jornada positiva a partir del dato de inflación, terminó en territorio negativo.

En la jornada se destacó la fuerte suba del petróleo con el WTI volviendo a superar los u$s 100.

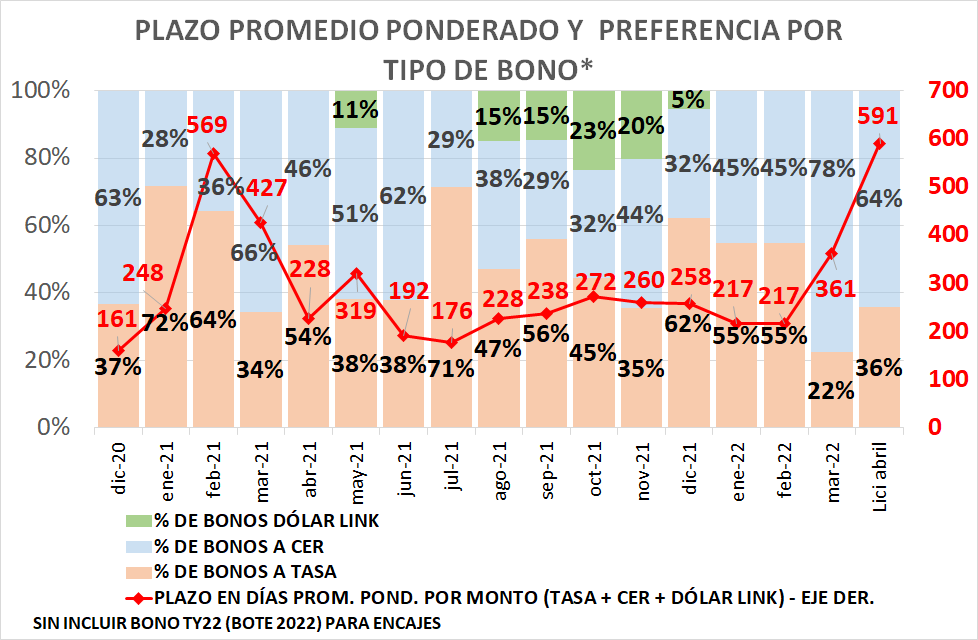

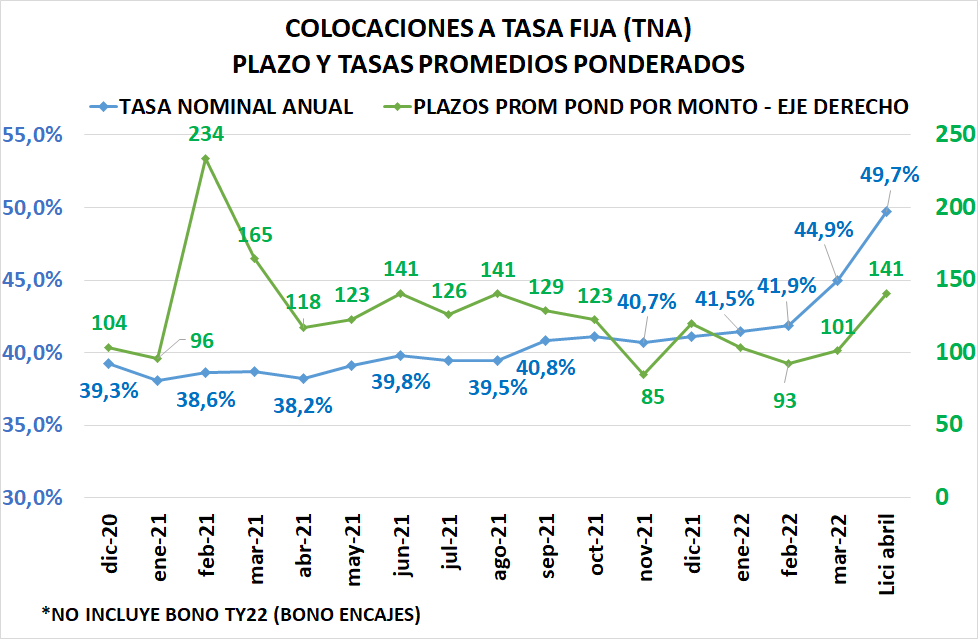

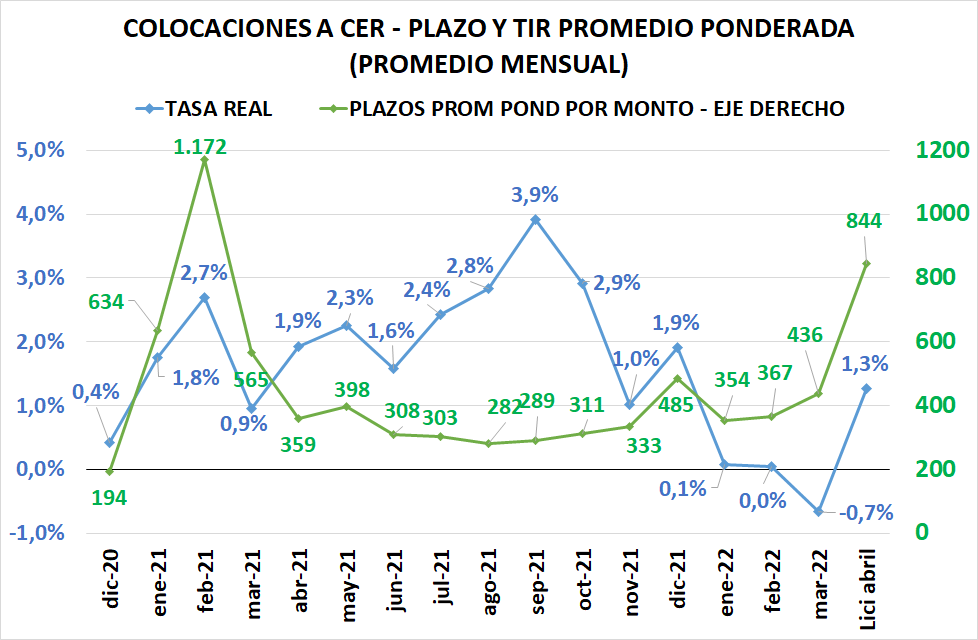

Mercado Local. A la espera de la inflación de mañana, la licitación del Tesoro de hoy no consiguió renovar los vencimientos acumulados en abril (hasta el 18/4). Le quedaron sin rollear unos $50.000 millones pero como venía con “colchón” no necesitaría emisión para cubrirlo.

La demanda siguió estando en los CER pero ante el alargamiento de plazos ofrecidos, la proporción se redujo un poco.

En ambos segmentos (tasa fija y ajustables) alargó plazos a costa de importantes subas de tasas.

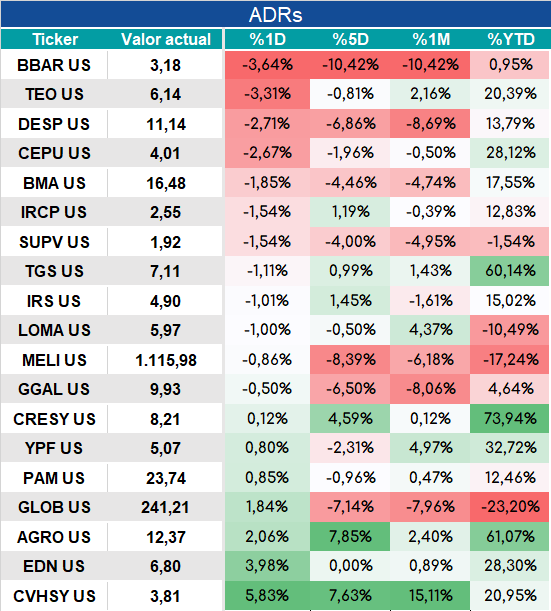

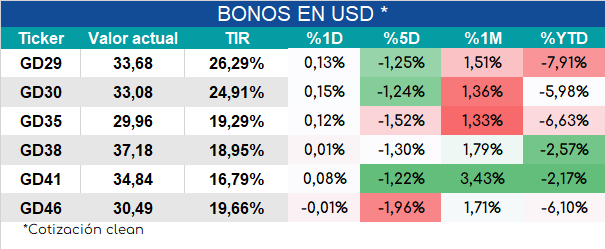

ADRs cerraron con mayoría de bajas y bonos ley NY con pocos cambios.