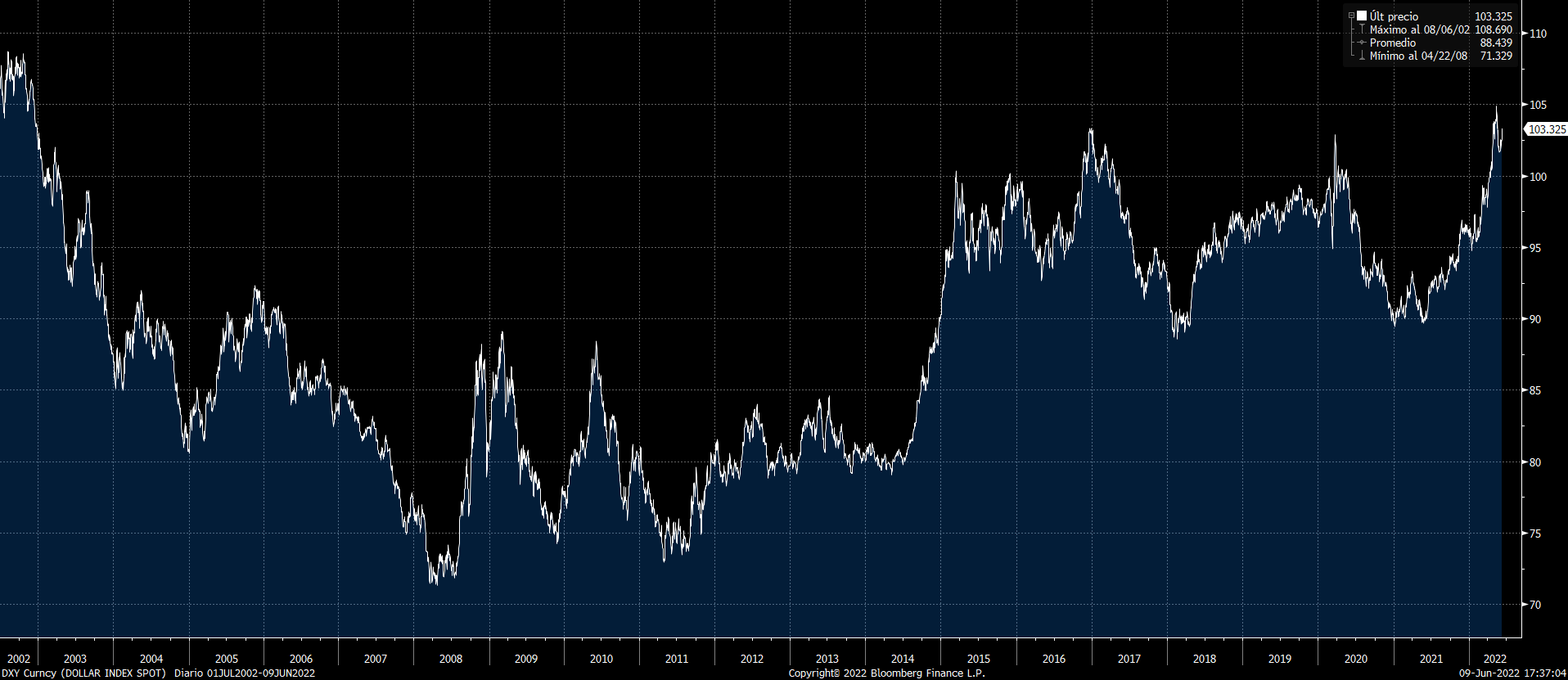

Global. Otro día de fuerte deterioro en los activos de riesgo. Los anuncios del BCE y el temor a un dato de inflación en USA que mañana genere mayores presiones sobre la FED para subir la tasa influyeron en el sentimiento inversor. La tasa larga se mantuvo firme en torno al 3,05%, mientras el dólar siguió fortaleciéndose y se mantiene en zona de máximos desde 2002.

Las expectativas para la inflación mensual en USA para mañana se ubican en 0,7% (general) y 0,5% (core) e interanuales de 8,2% y 5,9% respectivamente.

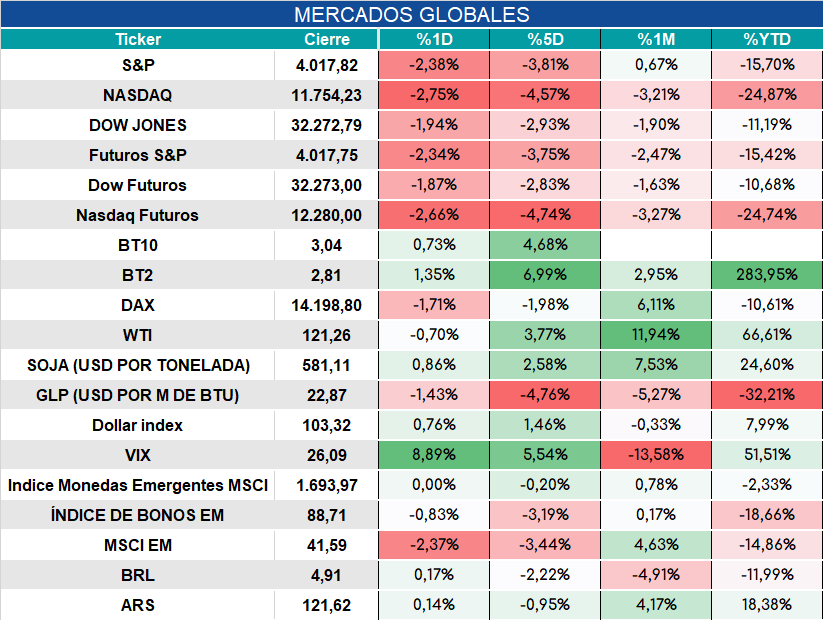

Los mercados cerraron así:

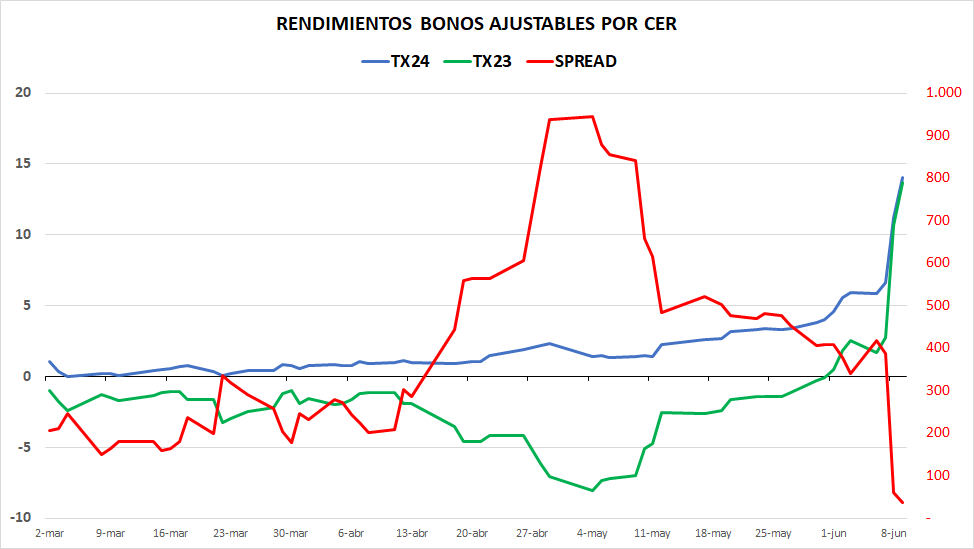

Local. Continuó el castigo a los bonos ajustables por CER (ya no solo afectando seriamente a los activos más largos) lo que habría obligado a salir a organismos oficiales a contener las bajas. También fue muy marcado el deterioro de los bonos en dólares con paridades cada vez más deprimidas. El movimiento de ayer donde hubo rescates de FCI con buena parte de sus carteras compuesta por activos ajustables por CER fue generalizado y no focalizada en algún fondo en particular como trascendió en la mañana. Esta salida de fondos probablemente haya continuado en el día de hoy a juzgar por la continuidad de las pérdidas.

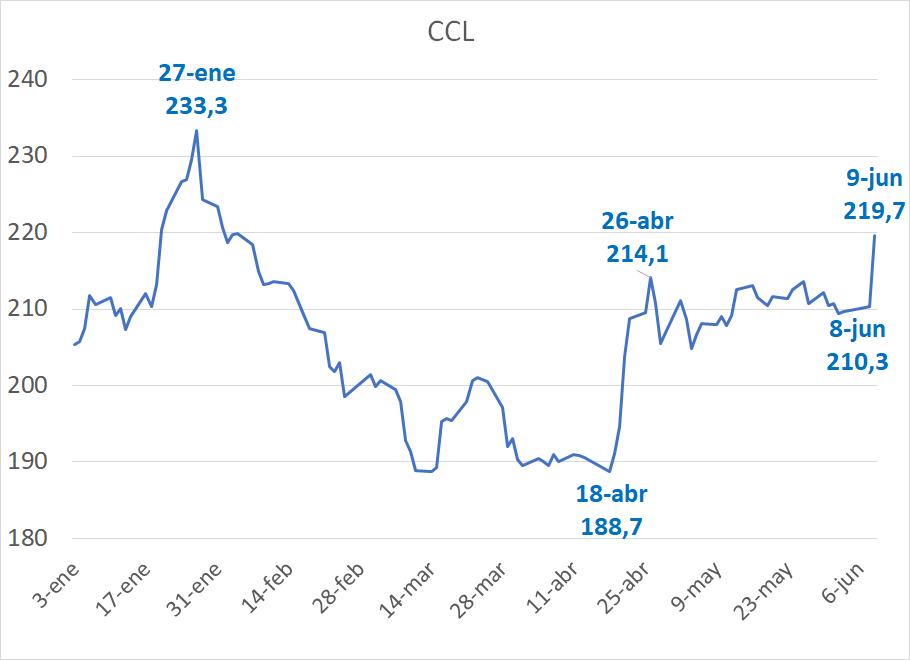

La incapacidad de acumular reservas en el período más propicio y las dificultades que preanuncia el deterioro de la curva CER para el rolleo de las próximas licitaciones del tesoro impulsó también al CCL que comenzó un recorrido alcista de manera brusca. En abril experimentó un movimiento similar que en una semana lo llevó de $189 a $214 (+13%) para luego estabilizarse en la zona de $210/212. En el día de hoy la suba fue del 4,5% (de $210 a $219).

Cierre de mercados: DESCARGAR ADJUNTO CIERRE DEL DÍA