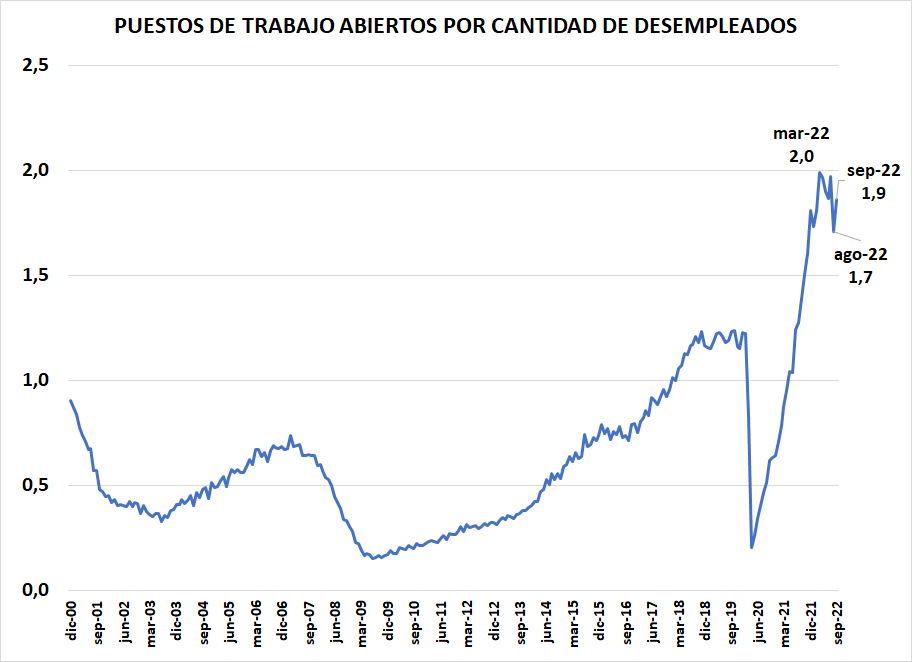

Global. PMI manufacturero en USA mejor a lo previsto, gasto en construcción bien por arriba de lo esperado y un muy robusto mercado laboral reflejan que las tensiones recesivas en USA son por ahora relativas. La cantidad de posiciones de empleos abiertas en USA vuelven a acercar el ratio a 2:1. Es decir que hay casi 2 puestos de trabajo por cada desempleado lo que contribuiría a que las presiones salariales se mantengan firmes y, en este contexto, la baja de inflación sea más compleja para la FED.

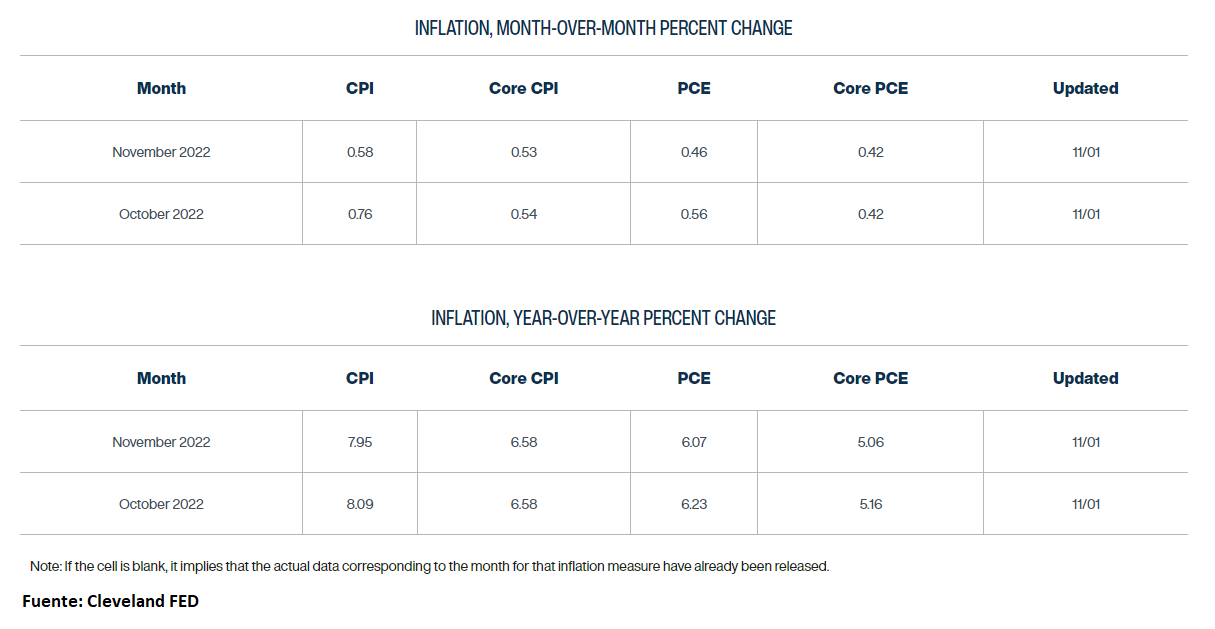

Adicionalmente el nowcast de la FED de Cleveland para la inflación de octubre sigue mostrando números muy alejados de los objetivos de la FED.

En este marco el mercado cierra así a la espera de la comunicación de la FED del día de mañana.

Local. BCRA hoy vendió u$s 27 millones continuando con el deterioro de los saldos acumulados por el dólar soja. En octubre la inflación habría rondado el 6,5% aunque queda pendiente ver si finalmente se imputan o no las subas de tarifas energéticas. Para todo el año 2022 si se cumplen los ajustes de tarifas previstos para el mes de octubre y noviembre proyectamos inflación en torno al 102/103%.

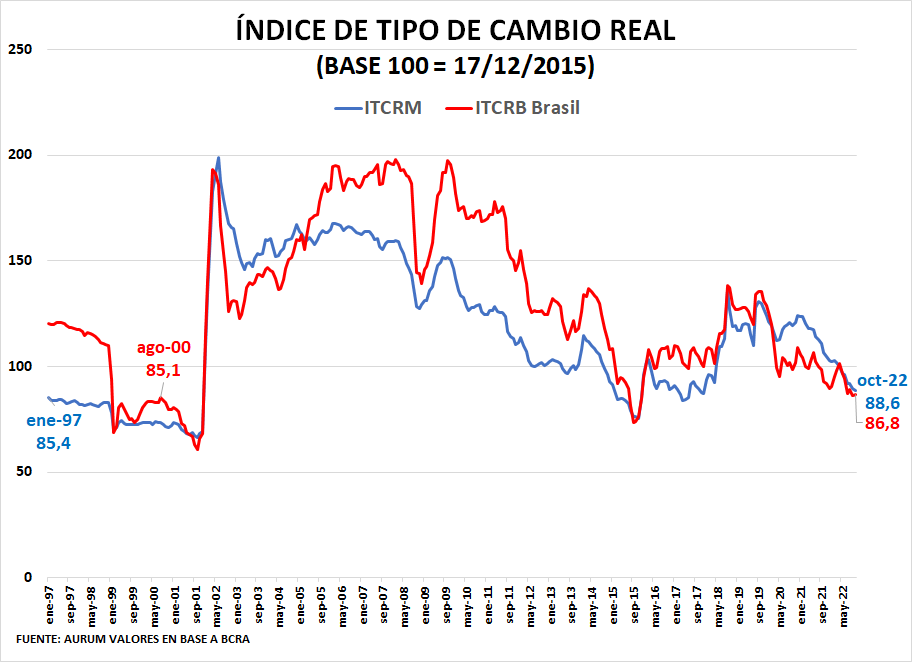

Los niveles a los que opera el dólar oficial medido por el tipo de cambio real, reflejan valores que ya están bastante en línea con lo que sucedía en la segunda mitad de los 90. Esa apreciación real es de tal magnitud que sólo porque los términos de intercambio son mejores que en aquel momento, no han producido una crisis de mayor envergadura.

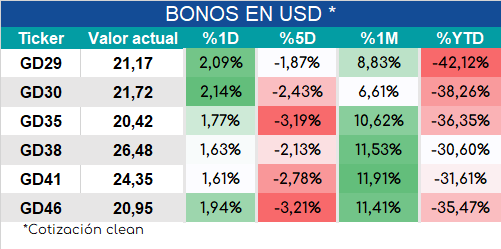

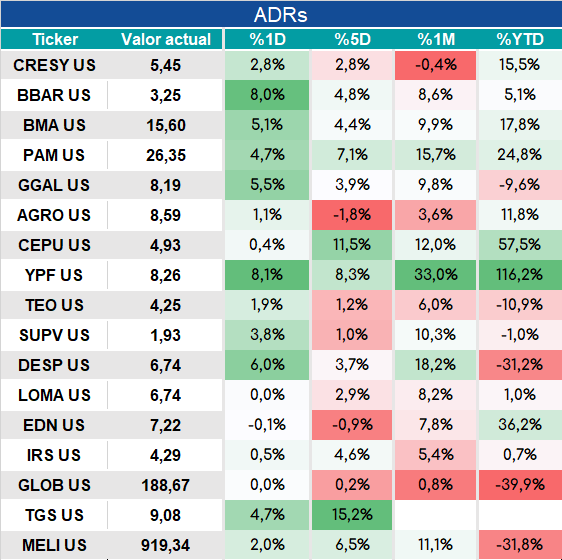

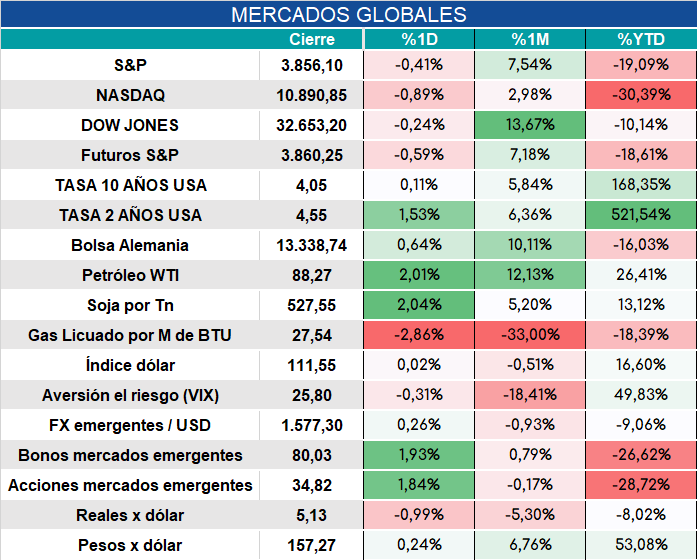

Bonos y ADRs cierran en alza.