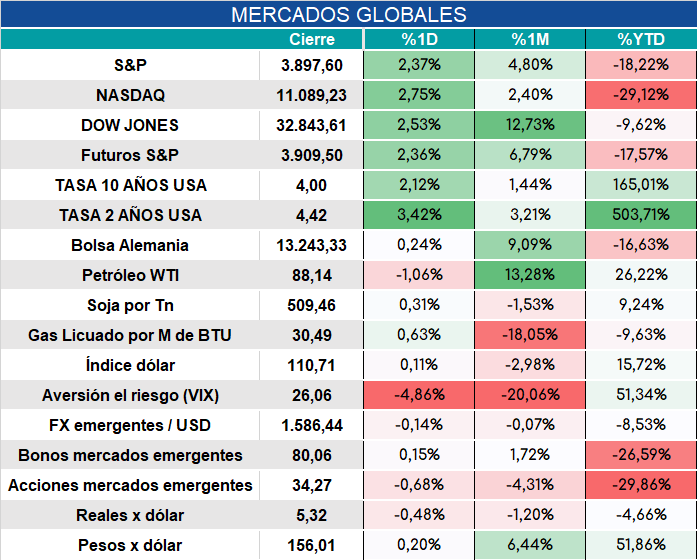

Global. Los datos de inflación del consumidor PCE y PCE core estuvieron en línea con lo esperado (+0,3% y +0,5% respectivamente) con escasa desaceleración, mientras el gasto del consumidor se mantuvo firme (+0,6% vs +0,4% esperado).

Algunos sectores han empezado a sufrir el efecto de la suba de tasas pero tanto los indicadores de precios como de empleo todavía reflejan una fortaleza que no evitará que la FED continúa endureciendo su política con prevalencia de tono “hawkish”.

Los mercados operan al alza con tasas en alza reflejando una reversión de movimientos de días anteriores cuando se privilegió la demanda de activos seguros (baja de tasas y caída de acciones).

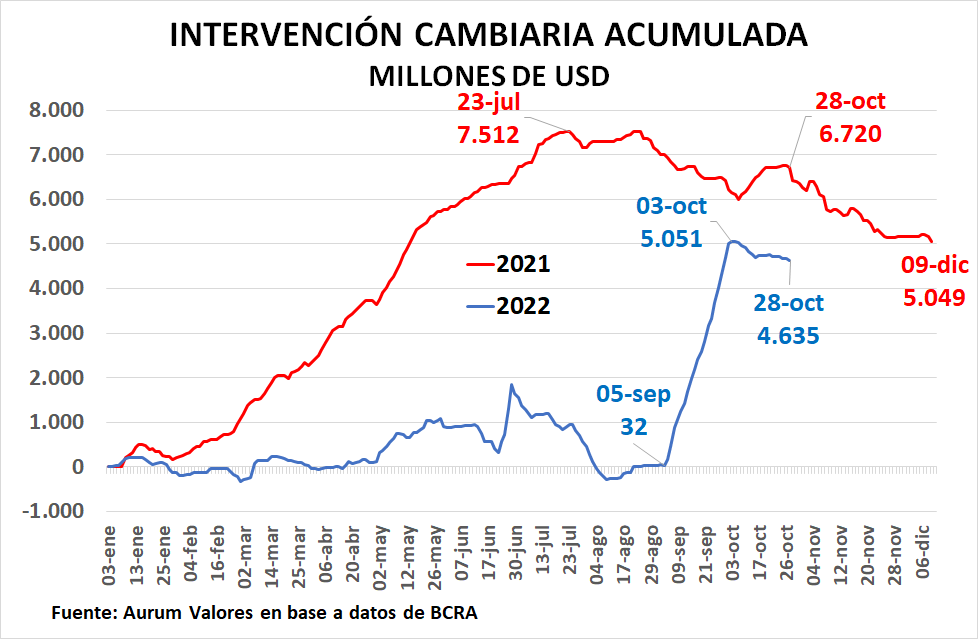

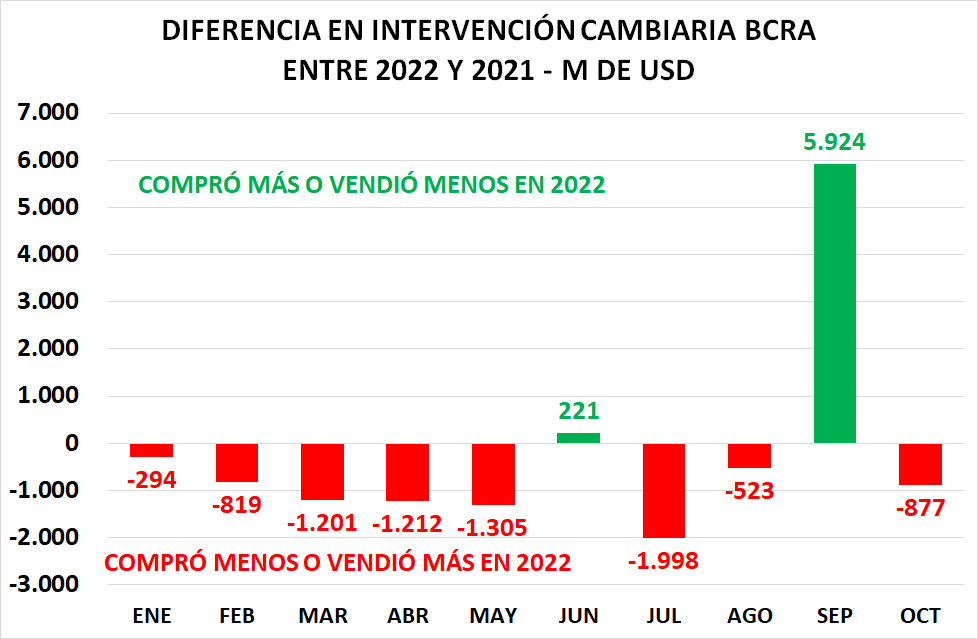

Local. BCRA hoy perdió u$s 28 millones. Durante todo el año consigue acumular compras por u$s 4.635 millones. De esa cifra, u$s 5.019 millones se consiguieron mientras duró la liquidación del dólar – soja (se incluye el dato del 3 de octubre por liquidaciones pendientes que entraron a $200).

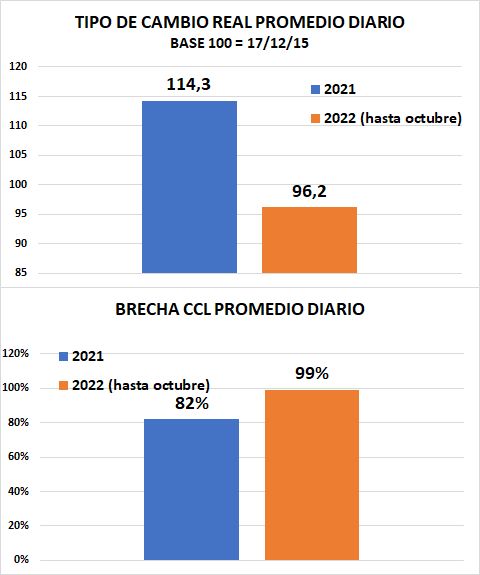

La performance de octubre 2022 contra el mismo mes de 2021 vuelve a mostrar que el BCRA sigue perdiendo divisas (o no incorporándolas) a un ritmo mucho peor que el año pasado. Esto es producto del atraso cambiario y de la brecha.

El atraso cambiario se refleja en un nivel de TCRM (base 100 = 17/12/15) que fue de 114,3 en promedio en todo 2021 contra 96,2 en 2022 hasta octubre. La brecha contra el CCL promedio fue de 82% en 2021 contra 99% en lo que va de 2022.

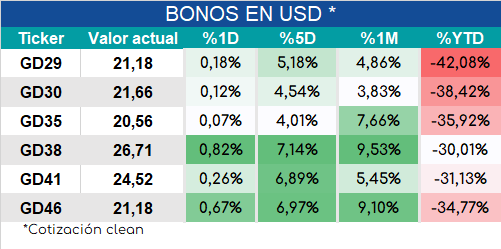

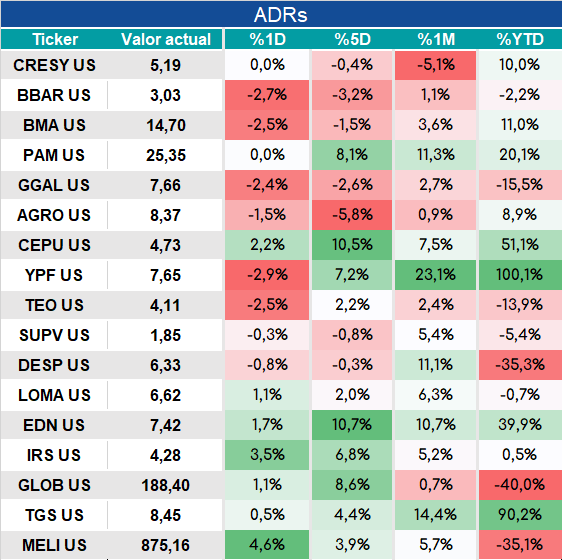

Bonos cierran en alza y ADRs mixtos.