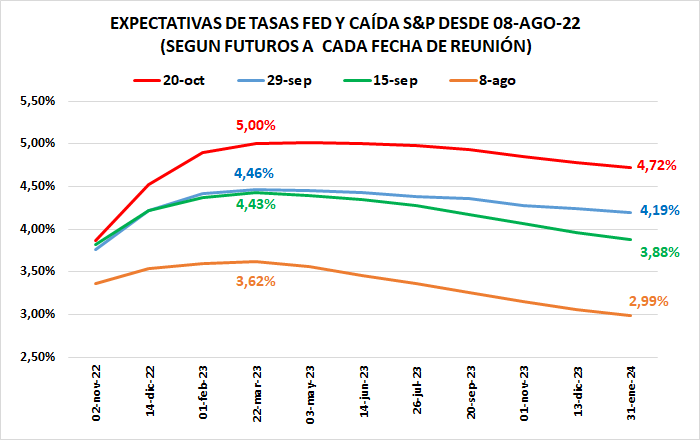

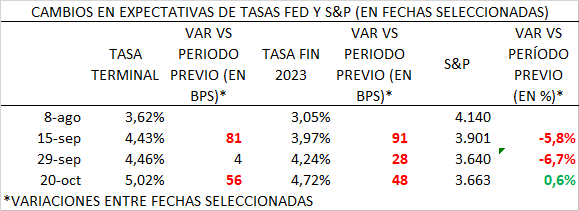

Global. La “tasa terminal” (el nivel máximo al que la FED elevaría la tasa en este ciclo de subas, según lo que surge del mercado de futuros de tasas), se ubica hoy arriba del 5%. El cambio en las expectativas ha sido significativo desde el 8 de agosto de este año. En un poco menos de un mes y medio la “tasa terminal” esperada pasó de 3,62% a 5,02% (+140 bps) y la tasa de fin de 2023 (un poco más baja) pasó de 3,05% a 4,72% (+167 bps).

Este cambio implica que el mercado está ahora esperando un proceso de endurecimiento monetario más agresivo (por la “tasa terminal” más alta) y un período de tasas más altas por más tiempo. Este último punto se refleja en que la expectativa de baja de tasas entre la “tasa terminal” que se esperaba el 8 de agosto y la tasa de fin de 2023 para esa fecha implicaba una caída de casi 60 bps (de 3,62% a 3,05%), mientras que ahora ese proceso de baja de tasas es de 30 bps ( de 5,02% a 4,72% para fin de 2023).

Tomando como referencia algunas fechas emblemáticas del cambio de expectativa de tasas, vemos que el mercado de activos de riesgo (representado en este caso por el S&P), sufrió más el primer impacto en el cambio de expectativas y no tanto el último.

Esto se ve cuando al analizar algunos períodos notamos tres períodos:

- entre el 08/08 y el 15/09, el S&P sufrió una caída del 5,8% cuando la tasa terminal subió unos 80 bp (algo similar subió la tasa de fin de 2023);

- luego, entre el 15/09 y el 30/09 la tasa terminal no subió tanto pero sí la tasa de fin de 2023 (casi 30 bps adicionales) y durante ese período el S&P cayó un 6,7% adicional y

- desde esa fecha, a pesar de que tanto la “tasa terminal” como la tasa de fin de 2023 subieron bastante fuerte (56 bps y 48 bps respectivamente) el S&P en lugar de bajar subió 0,6%.

Llamamos la atención sobre este efecto porque no podemos determinar si el mercado de acciones ya había incorporado previamente el ajuste que el mercado de futuros de tasas está efectuando ahora o si, por el contrario, el mercado de acciones no lo ha incorporado y correcciones más acordes con el cambio de expectativas de tasas estarán por venir. En este sentido mantenemos nuestra sugerencia de cautela y selectividad.

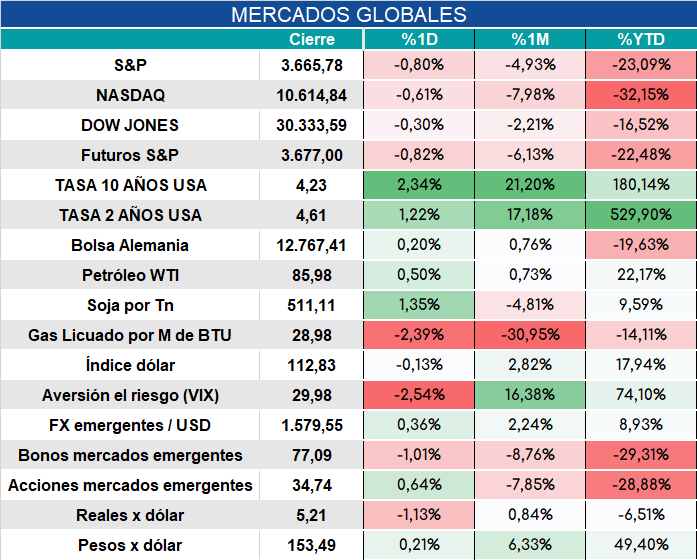

Los mercados cerraron así:

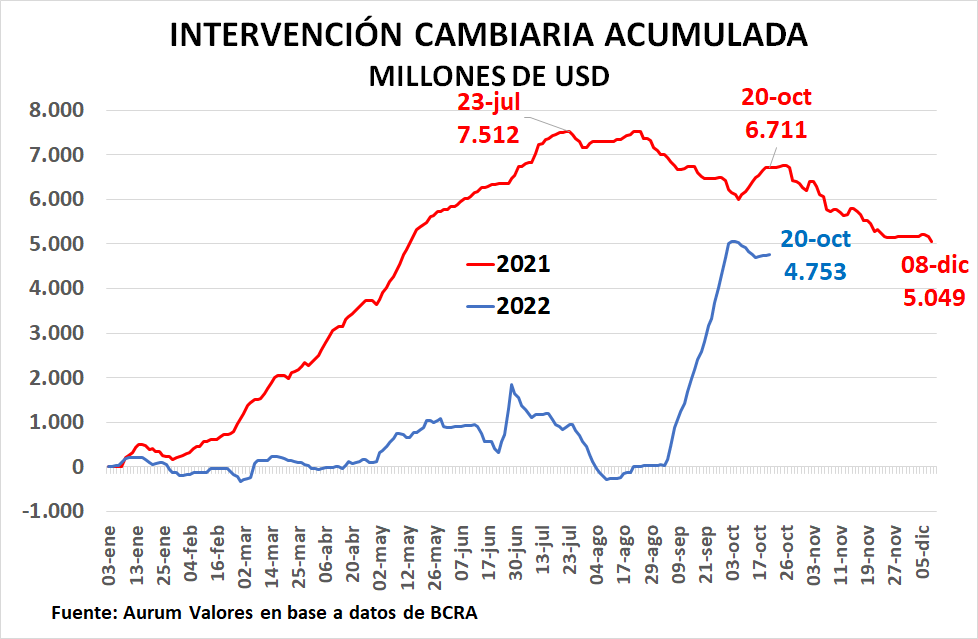

Local. Como cada vez que se han introducido restricciones normativas el mercado de cambios tiene esta semana un saldo moderadamente positivo para el BCRA.

Hacia adelante con sequía, adelantamiento de venta de dólares soja y atraso cambiario, las restricciones van a tener que ser muy significativas para que el BCRA no pierda reservas. El riesgo en ese caso se manifestaría afectando actividad y precios (también podría resurgir una presión cambiaria en mercados libres).

En el acumulado anual, las compras de divisas del BCRA de este año están u$s 2.000 millones debajo de las de 2021.

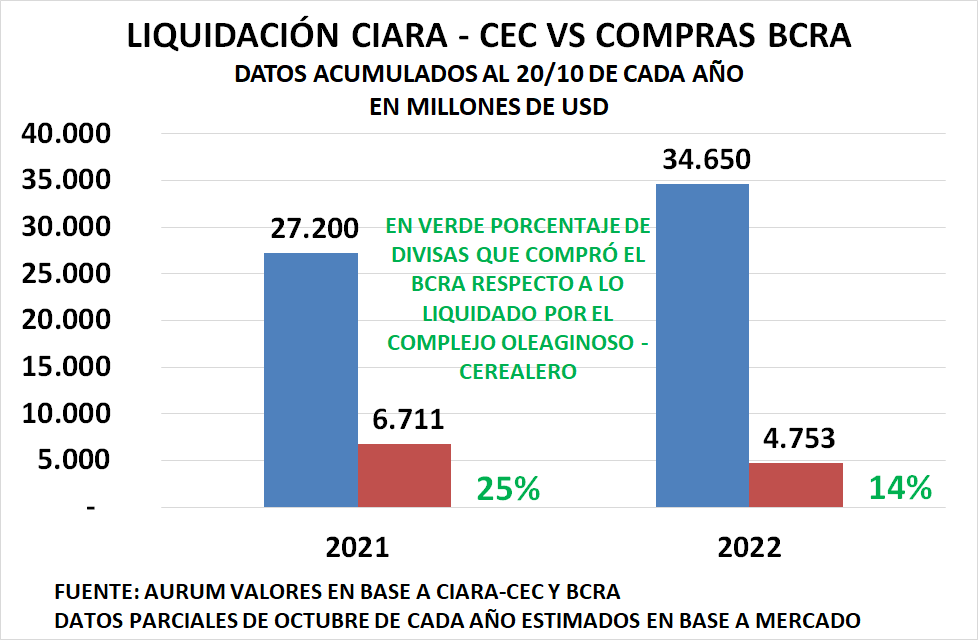

Podemos señalar además que el nivel de retención de divisas que pudo acumular el BCRA liquidadas por el complejo agroexportador en 2021 fue del 25%, mientras que este año es el 14%; producto de que, a pesar de una liquidación del sector que aumentó casi u$s 7.500 millones, las compras del BCRA cayeron u$s 2.000 millones.

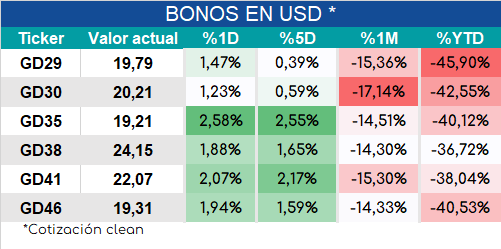

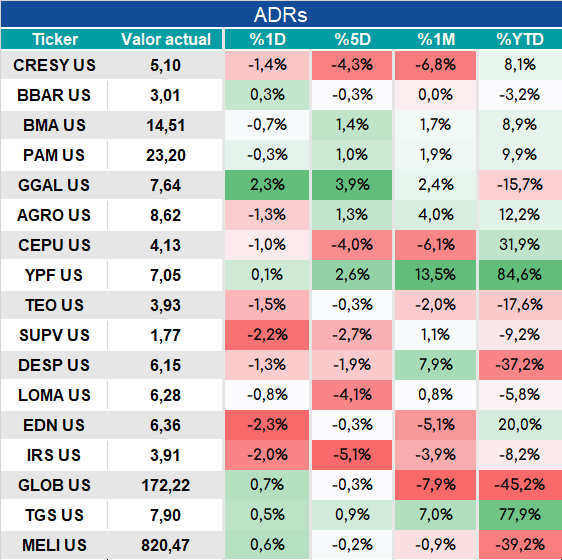

Los mercados de bonos cerraron en alza, no así los ADRs que experimentaron mayoría de bajas.