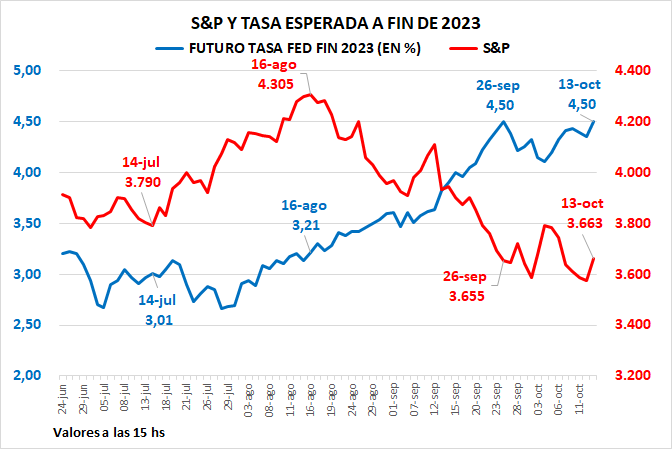

Global. Las expectativas de subas de tasas FED se mantienen altas pero más estables que durante septiembre. El dato de inflación de hoy fue peor de lo esperado pero luego de una fuerte baja el S&P comenzó a recuperarse.

En el siguiente gráfico mostramos la expectativa de tasas FED para fin de 2023 y el S&P.

Tal como se observa podemos distinguir dos etapas en las expectativas de tasas FED y del desempeño del S&P:

- En la primera de ellas los futuros de tasas FED para fin de 2023 se movieron moderadamente (entre el 14/07 y el 16/08 pasaron de 3.01% a 3,21%). Eso no afectó al S&P que tuvo un fuerte rally durante ese período que se reflejó en una suba del 14%.

- En la segunda etapa, en vísperas de Jackson Hole donde Powell dio un discurso que comentamos en su momento como muy significativo (ver aquí), la expectativa de suba de tasas se empinó fuertemente pasando a una tasa esperada a fin de 2023 del 4,5%. Creemos que el cambio en el tono de los funcionarios de la FED que enfatizaron desde entonces el compromiso en su combate contra la inflación aún a costa de un proceso doloroso consolidó las expectativas de suba de tasas produciendo una caída del S&P del 15%.

Por el desempeño de las últimas jornadas parecería que en la medida que las expectativas de tasas para fin de 2023 se mantengan en torno al 4,5%, el nivel del S&P comenzaría a responder más a las expectativas de la economía y la salud de los balances de las empresas. Al respecto, en la temporada de balances que comienza, esperamos ver el impacto que han tenido las subas de tasas ya ocurridas, como así también las prospectivas de ganancias en función del endurecimiento monetario esperado hacia adelante.

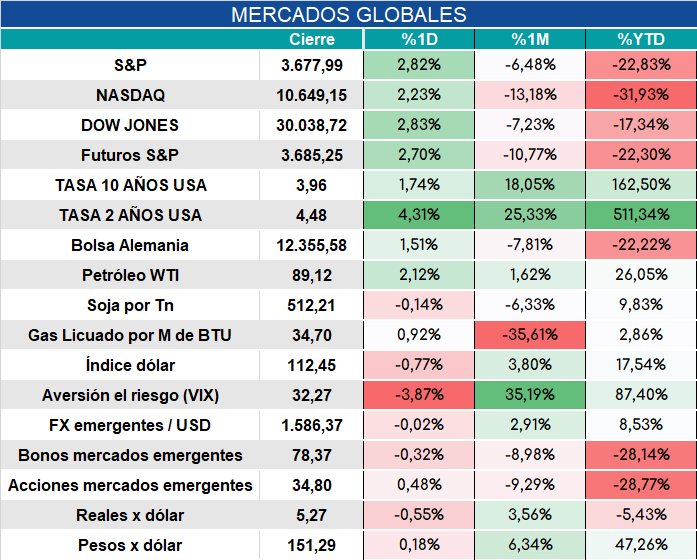

Los mercados cierran así:

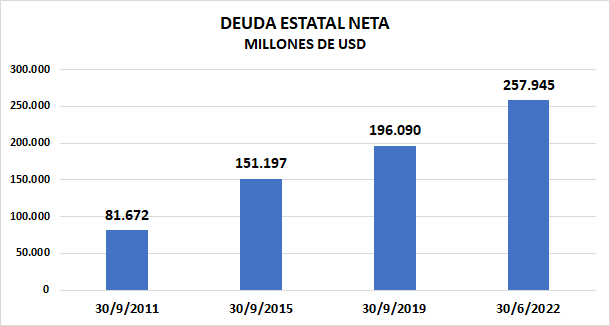

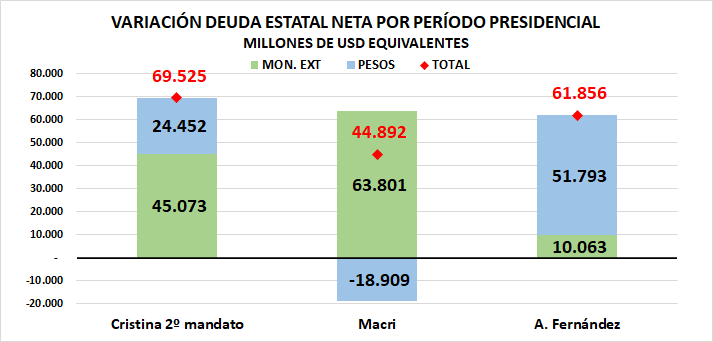

Local. Con los datos recientemente publicados de deuda al mes de junio estimamos que la deuda estatal neta, es decir la deuda con el sector privado y Organismos Multilaterales en pesos y dólares descontadas las reservas netas del BCRA, creció en los 31 meses de gobierno de Alberto Fernández casi u$s 62.000 millones y se acercó a los u$s 258.000 millones.

Es decir que el ritmo mensual de endeudamiento ascendió a u$s 2.000 millones, un 37% más que el ritmo mensual del segundo gobierno de CFK y más del doble del ritmo del gobierno de Macri.

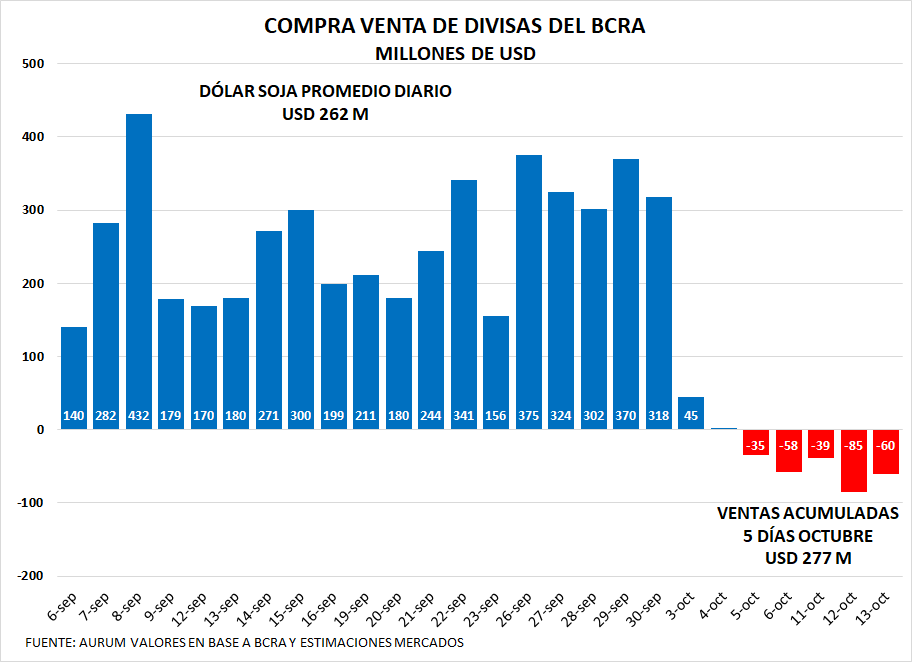

El BCRA siguió perdiendo divisas. Hoy fueron ventas por u$s 60 millones. Al ritmo de estos 5 días, las divisas compradas por el dólar soja se habrán perdido en el mes de enero.

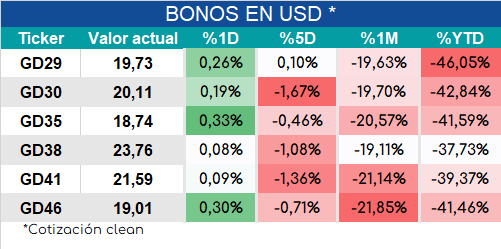

Bonos con cierres moderadamente positivos