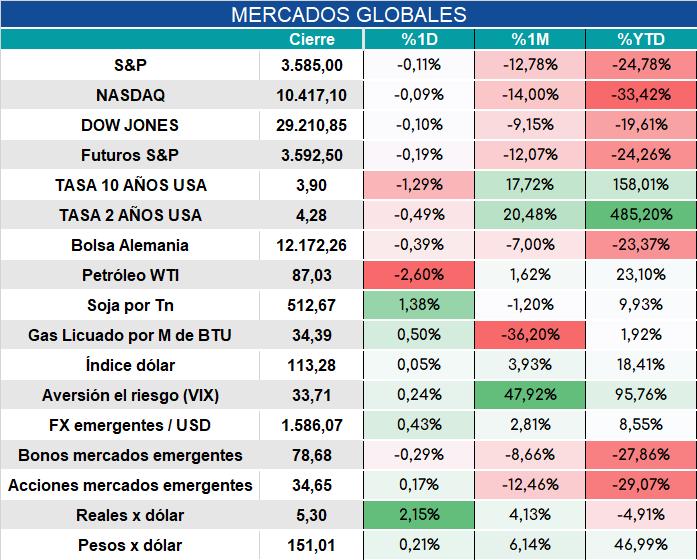

Global. Expectativa por el dato de inflación de mañana en USA que el consenso estima en 0,2%. La FED de Cleveland midió 0,32% con la core muy firme en torno a 0,5% (anualizado en torno al 6%). Más allá del proceso de desinflación que pueda lograrse en breve (probablemente pasar de la zona de 8% o más a la zona del 5/6% será logrado en algunos meses), estimamos que el ajuste necesario para conducir la inflación a la zona de 2% será arduo y doloroso.

De hecho, hoy se conocieron las minutas de la FED donde se vuelve a enfatizar la necesidad de que el mercado laboral se debilite para lograr bajar la inflación.

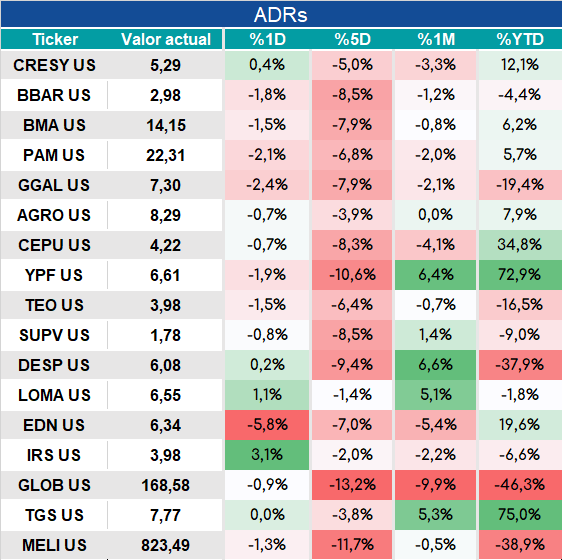

Los mercados cierran así:

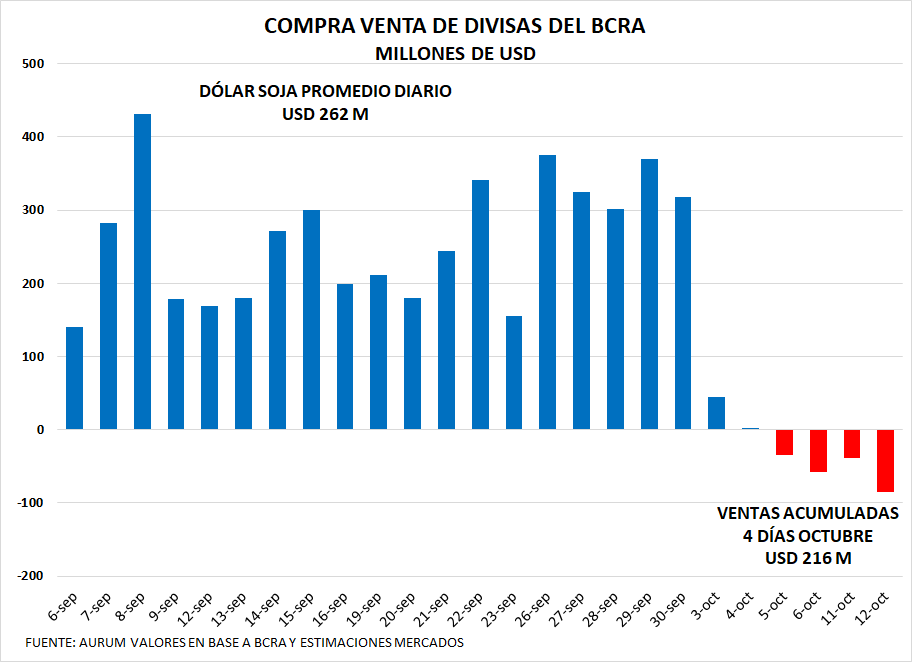

Local. Finalizado el espacio de acumulación de reservas que se logró producto del dólar-soja, el BCRA acumula 4 días de ventas por unos u$s 216 millones. La cifra acumulada es equivalente a casi el promedio diario que compró en el periodo del dólar soja.

El ingreso de divisas aprobado por el BID (por unos u$s 700 millones), que recompondrá reservas, no influirá en la necesidad de acumular divisas para cumplir con la meta de fin de año. En efecto, hasta ahora el objetivo de reservas comprometido con el FMI venía ajustándose a la baja justamente por no contarse con el ingreso de préstamos con organismos. Con este ingreso se evitará ese ajuste a la baja.

Vemos difícil el cumplimiento de la meta de reservas de fin de año dado que no habrá buena liquidación en octubre/noviembre (incluso menos de la caída estacional habitual) y desde diciembre en adelante los ingresos por exportaciones de trigo se verán fuertemente afectados por la caída de la producción.

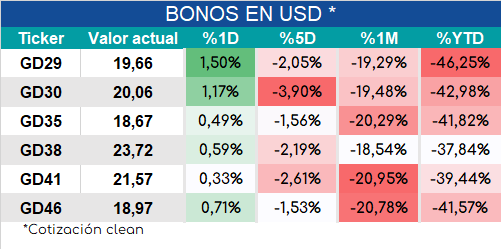

Bonos en alza y ADRs con mayoría de bajas.

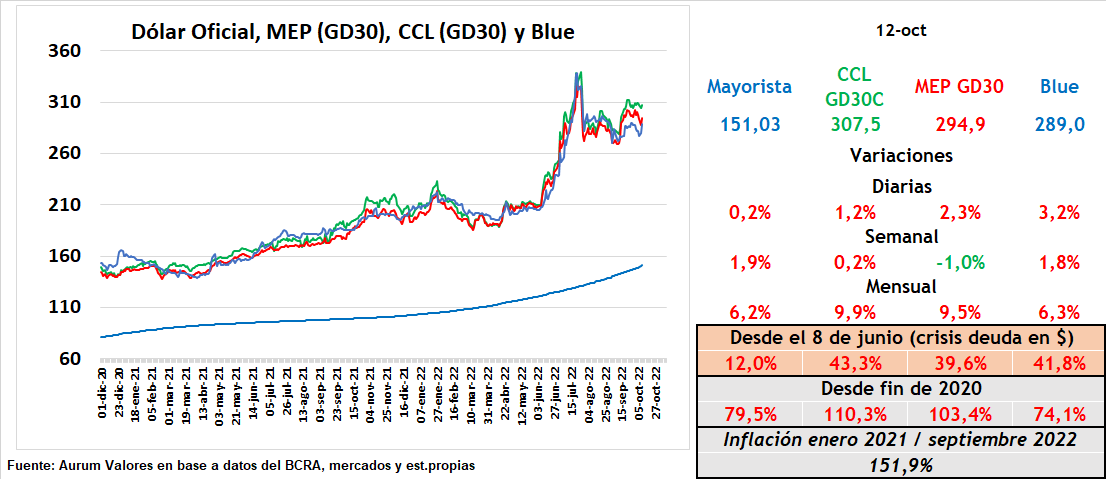

Los dólares libres cerraron en alza.