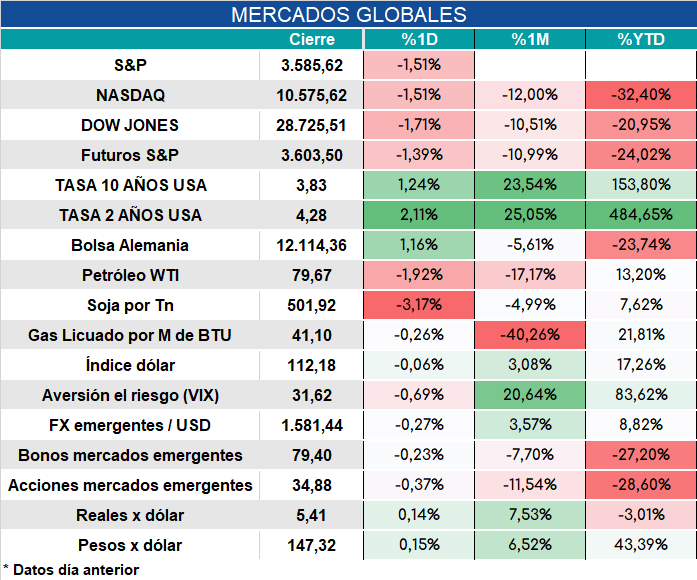

Global. Mercados cerraron con fuertes bajas en una sesión que fue de mayor a menor. La economía global oscilando entre la recesión y la inflación sigue motivando nuestra advertencia de posicionamientos muy cautelosos.

El S&P que había arrancado en alza y las tasas USA en baja se dieron vuelta con el correr del día y cerraron con acciones en baja y tasas en alza. El dato del gasto del consumidor más alto de lo previsto y los precios creciendo a mayor ritmo del proyectado están reflejando que la FED seguiría teniendo espacio para acciones y discursos agresivos. La semana que viene los datos del mercado laboral también aportarán señales para consolidar o no la tónica de la política monetaria.

Los mercados cerraron así.

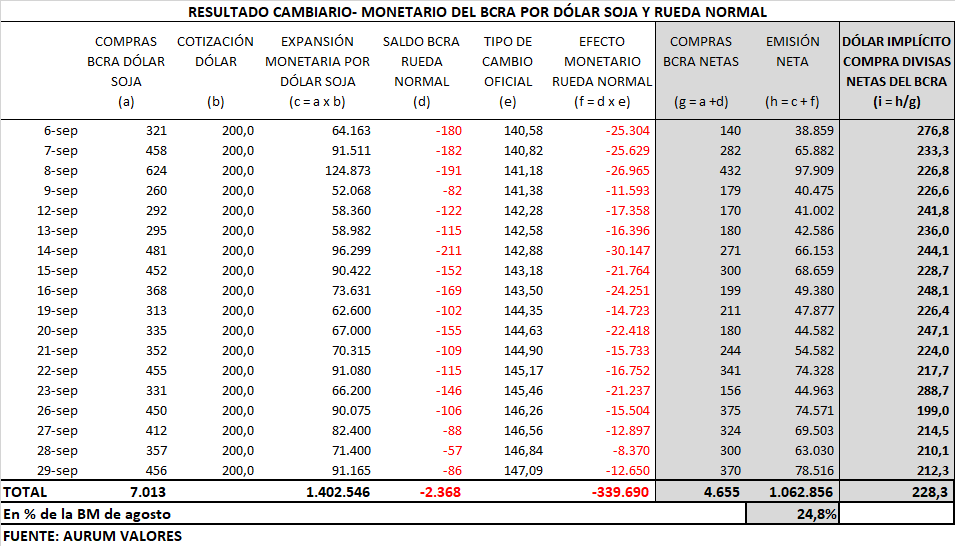

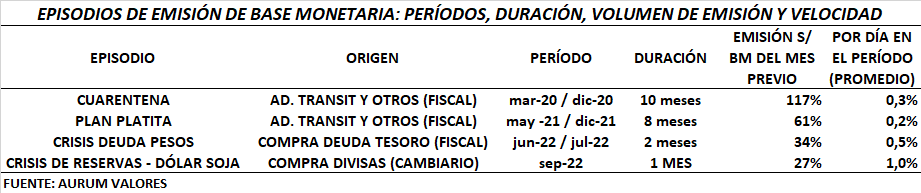

Local. Terminó el período de tipo de cambio diferencial para la soja. El BCRA acumuló en forma neta casi u$s 5.000 millones para lo cual produjo una emisión monetaria de casi el 27% de la Base Monetaria de agosto, proporcionando mayor presión sobre el mercado de bienes y el mercado de cambios. La emisión de este episodio comparada con otros episodios anteriores de fuerte emisión refleja que se hizo a un ritmo muy significativo (1% por día frente a 0,5% diario en la crisis de la deuda en pesos)

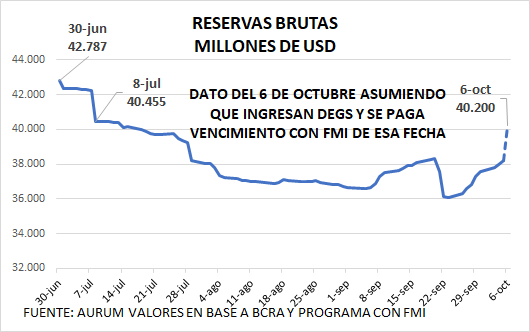

Por el lado positivo, el BCRA consiguió reponer reservas brutas a niveles que, cuando ingresen los DEGS del FMI que repongan los pagos de septiembre y octubre, volverán a estar en el rango en el que las dejó Guzmán.

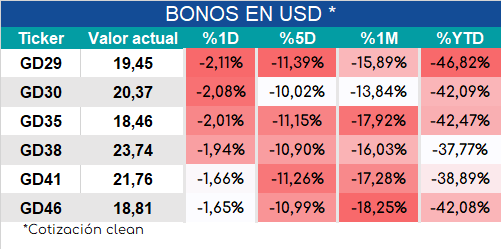

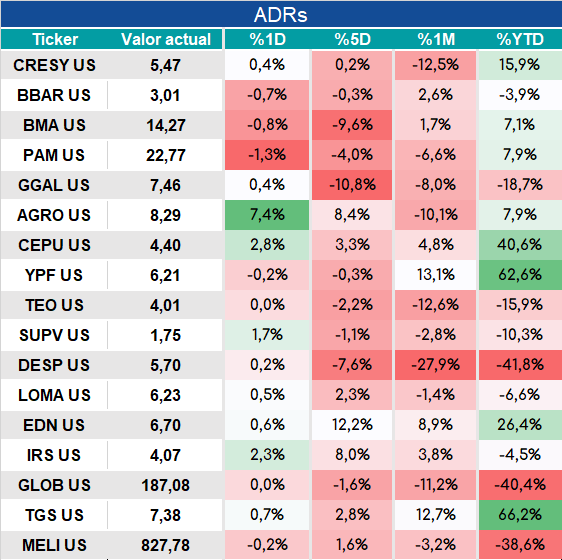

Bonos cerraron en baja con ADRs cerrando bastante bien considerando el clima global.