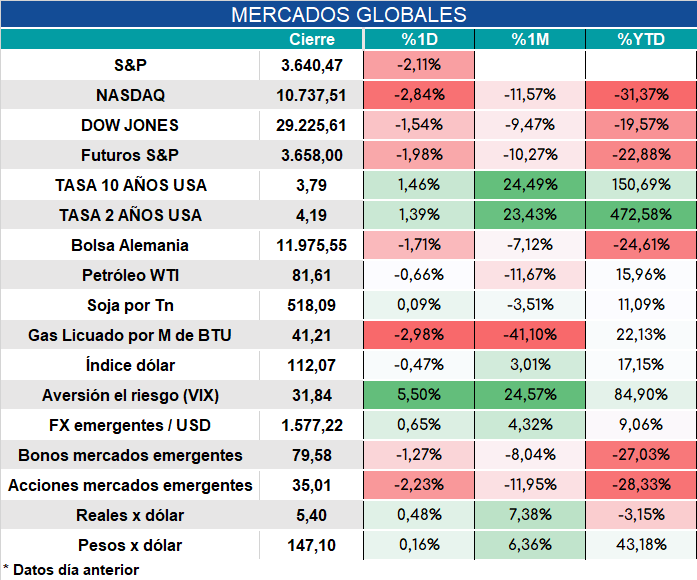

Global. Señales discordantes de los bancos centrales con la FED que consolida su discurso agresivo (hoy fue Bullard de la FED de St Louis), mientras el BoE (Banco de Inglaterra) debió salir a sostener el mercado de bonos y los asiáticos tratan de defender sus monedas. Los elevados niveles de endeudamiento con varias economías que afrontan riesgos recesivos muy importantes deja poco espacio para que haya estímulos fiscales. Queda demostrado que anuncios como los de Reino Unido de paquetes masivos de ayuda provocarán graves riesgos sobre la deuda.

Los mercados cerraron así.

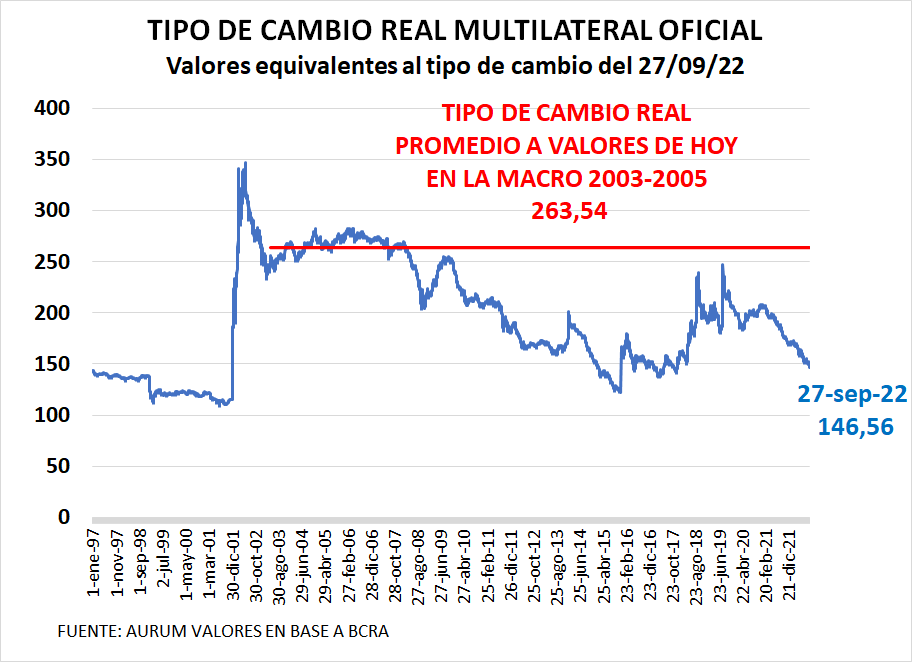

Local. Ayer en el Congreso y hoy en algunos tuits el Viceministro de Economía Gabriel Rubinstein señaló “Lo antes que podamos deberíamos volver a la macro del 2003-2005: superávit primario del 3% del PIB. Por ende superávit externo (cta cte del 2% PIB). Dólar único. Inflación del 5% anual (sin controles de precios). Tasa Lebac (Leliq) 6% anual y u$s 40,000 millones de Reservas Netas”.

Adicionalmente, y solo como referencia, esa macro de 2003-2005 funcionó con un tipo de cambio equivalente a lo que hoy sería un valor superior a $260.

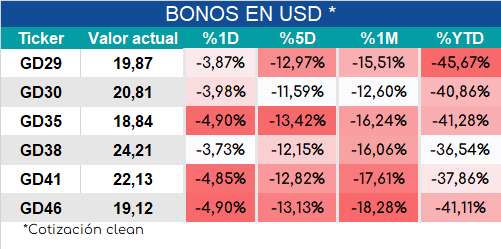

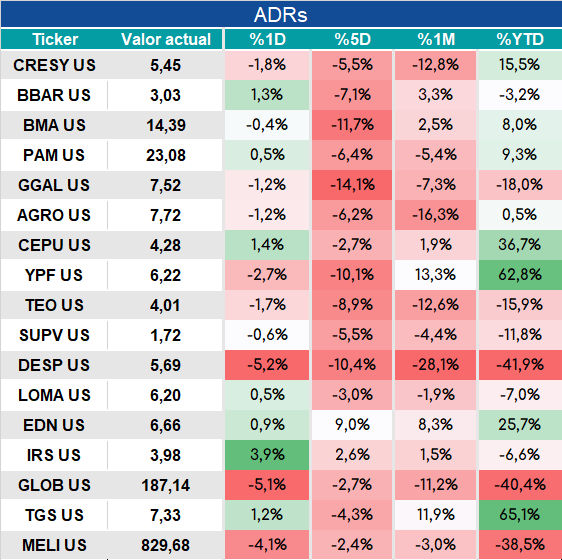

Mostramos debajo el cierre del mercado de bonos y ADRS.