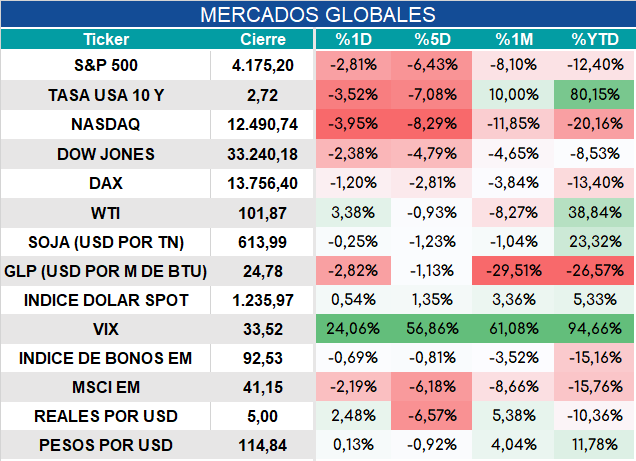

Global. Muy mala jornada en los mercados que reflejarían fundamentalmente 3 factores:

- Temor a un aumento de la tensión geopolítica global

- Temor a impacto recesivo de las cuarentenas en China

- Temor a la acción anti-inflacionaria de la FED

Estos tres factores impactan de manera significativa sobre los activos de riesgo, el dólar actúa como refugio y se fortalece, lo que ha ayudado a que los bonos del tesoro mejoren y bajen sus tasas.

Esto se da independientemente de que el crudo hoy cerrara en alza por la expectativa de mayores estímulos del PBOC (BC de China) para lidiar con los confinamientos por COVID.

Vemos al marco global mostrando gran volatilidad por lo que resulta fundamental sopesar riesgos.

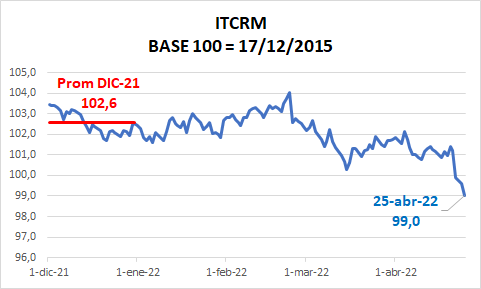

Local. Cuestiones domésticas y globales afectan los activos argentinos. El marco global complejo ha introducido un riesgo adicional con dificultades para el BCRA a la hora de acumular reservas y respecto a la apreciación del peso que se produce por el ritmo de devaluación del real y el yuan (que hasta hace pocas semanas ayudaba al BCRA ha actuar más cautelosamente en el ritmo de devaluación).

Estos factores introducen una incógnita respecto a qué actitud tomará el BCRA que se ha comprometido con el FMI a mantener el peso en niveles competitivos (al menos como a fines de 2021 y aún más alto, como el promedio de todo el año 2021 en el mediano plazo). Hoy está más de 3% debajo del compromiso más bajo.

Actualmente la inflación y ahora la devaluación de las monedas frente al dólar obligaría al BCRA a actuar más agresivamente en su tasa diaria de devaluación. Esto podría desencadenar;

- Más inflación

- Retraso en liquidación de divisas

- Necesidad de aumentar más la tasa de interés

En una economía que ya viene corriendo a un ritmo de inflación alarmante, el panorama luce muy complicado para el BCRA.

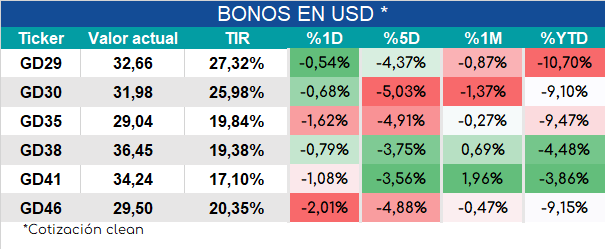

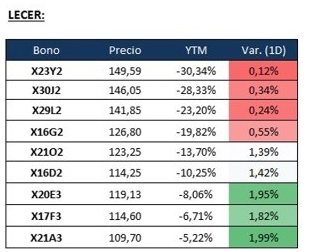

Para peor el Tesoro salió con una oferta de bonos y letras que parecería haber tenido poca recepción en el mercado dado que la búsqueda de estirar plazos no parece estar en el menú de los inversores (ver oferta de bonos del tesoro haciendo click aquí). La suba de las LECER y los BONCER cortos en el mercado podrían estar señalando cierta decepción por el menú ofertado.

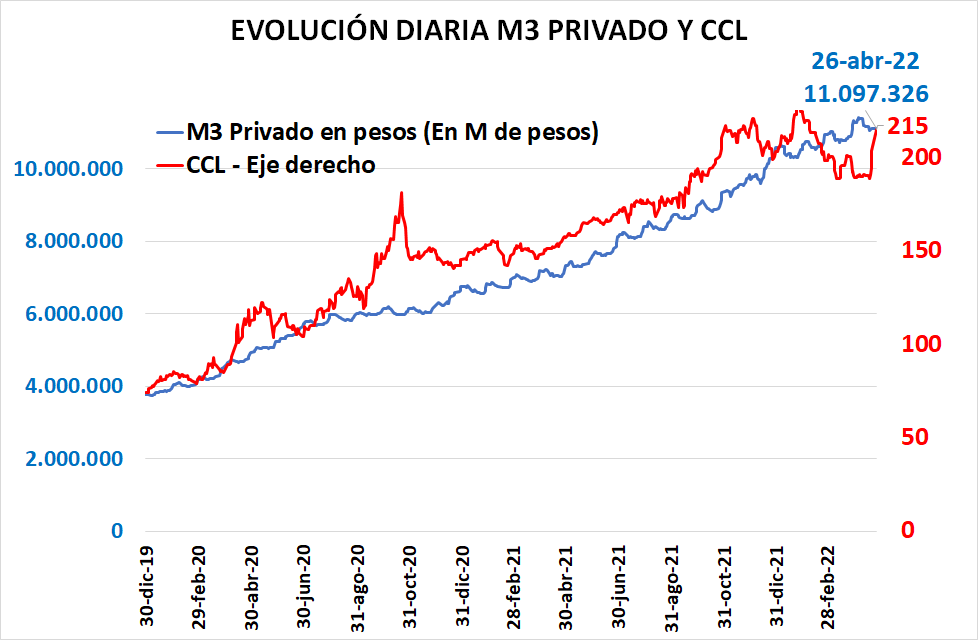

En este contexto, la suba del CCL recién llega a acomodarse al ritmo de crecimiento de los agregados monetarios, con riesgos de que vuelva a sobre pasarlos, algo que ha sido más habitual en el pasado que el movimiento que vimos en febrero-abril (agregados monetarios amplios creciendo más que el CCL). En el gráfico puede verse que el CCL ha acompañado el crecimiento del M3 pero en la mayoría de las veces un poco por encima de éste último.

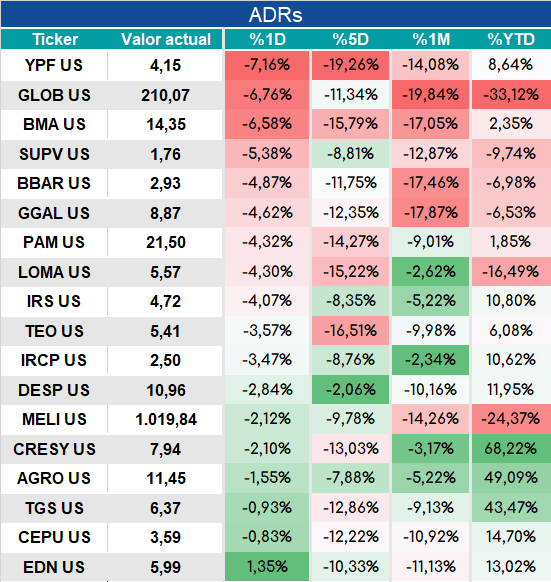

Mostramos debajo los cierres del mercado.