Global. La propuesta de aumento de impuestos para el período fiscal 23-24 destinada a financiar Medicare, abre el juego de los posicionamientos políticos en vista de las elecciones de noviembre 2024. A partir de ahora, el mercado debería empezar a tomar más en cuenta el desempeño fiscal. El pronóstico de mercado para el período fiscal 2023 se ubica, por ahora, en -4,9% (vs -5,5% en 2022) y para 2024, se espera un incremento de déficit a -5,1%.

Hoy continuará disertando Powell en el Congreso y al mismo tiempo se conocerán los datos de puestos de empleo abiertos (JOLTS) que brindan un panorama adicional de la fortaleza del mercado laboral.

Los mercados arrancan así:

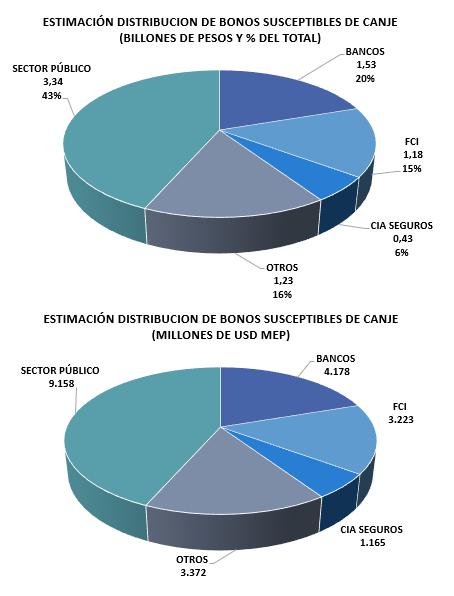

Local: En el canje de mañana el universo de bonos disponible suma 7,7 billones de pesos, equivalente a 21.100 millones de dólares al MEP de ayer. De ese monto, el 43% seguramente será canjeada por ser intra sector público. Los bancos habrían comprometido una participación del 55%. Las compañías de seguro estimamos que participarían en un 50%. FCIs y otros inversores podrían tener una participación marginal. De cumplirse estas estimaciones, quedarían sin rollear 3,2 billones de pesos (USD 8.800 millones al MEP de hoy) que, al ser ajustados al vencimiento, se acercarían a 3,5 billones. (Ver comunicado oficial aquí)

La circular A7716 del BCRA mostró la estructura que tendría el “put” para los bancos sobre la deuda entregable en el canje a 2024 y 2025. Aún el precio prima a pagar por el derecho es desconocido. El precio de ejercicio de este derecho de liquidez (“strike”) será el mínimo entre el del cierre o promedio ponderado del día previo, o el del la última subasta adjudicada en esa especie. A esto, se le agregarían 30 bps.

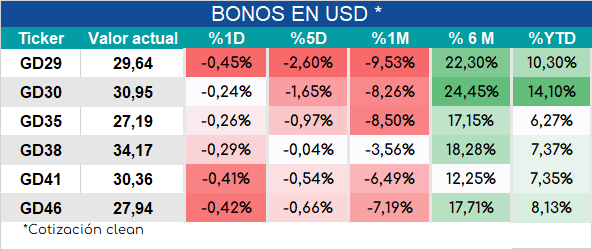

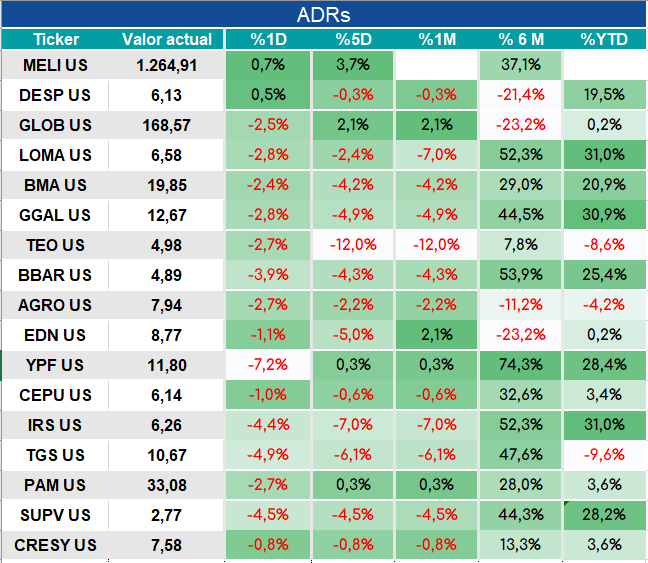

Los activos locales arrancan así la jornada: