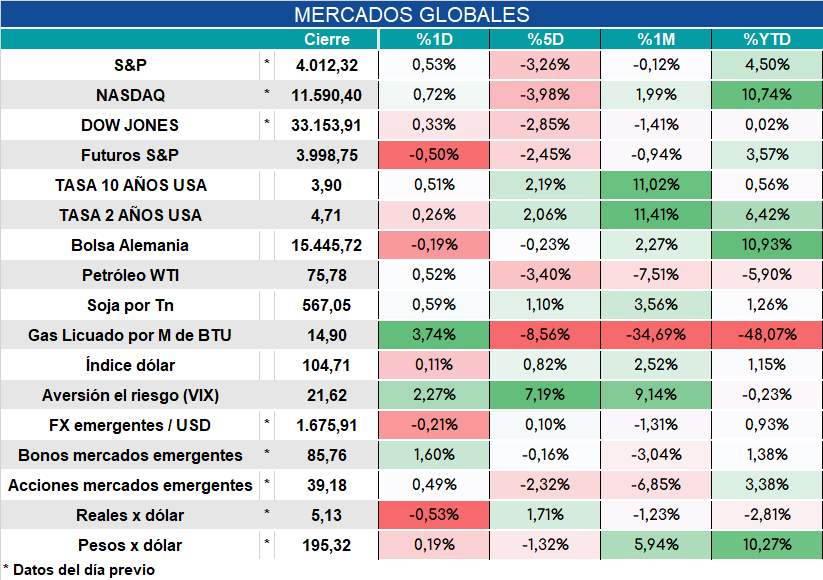

Global. A la espera del dato de la medida de inflación preferida por la FED (PCE y sobre todo el PCE core) los futuros operaban en baja, las tasas subían un poco y el dólar y las materias primas subían.

El consenso de analistas espera que el gasto personal se haya incrementado 1,4% en enero con los índices de precios a nivel general creciendo 0,5% mensual (5,0% ia), y el core aumentando 0,4% mensual (+4,3% ia).

Los mercados globales arrancan así la jornada:

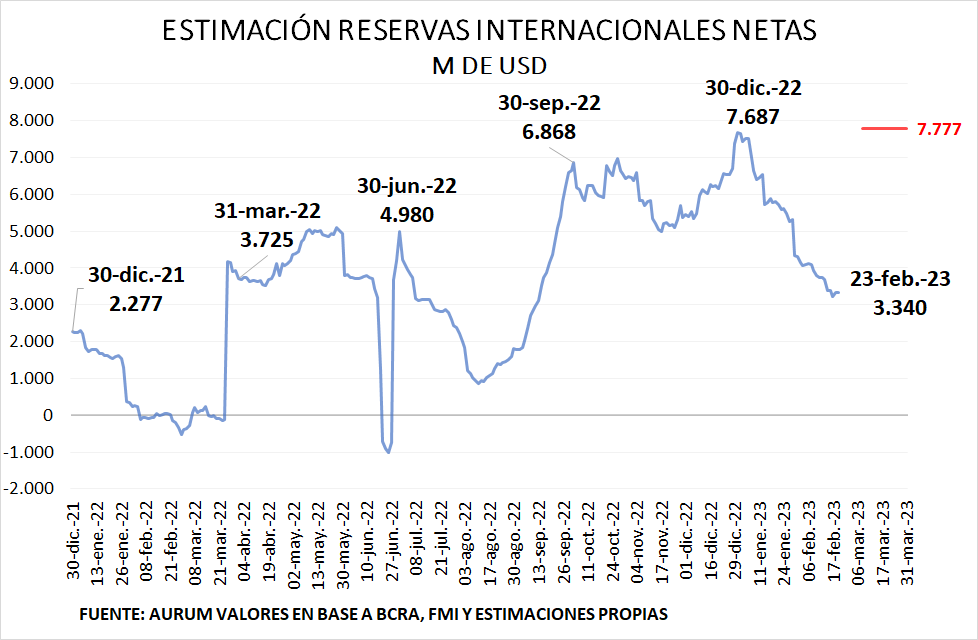

Local: Lejos de la meta de reservas netas de marzo, el gobierno negocia un “waiver” con el FMI (o usando un maquillaje semántico “cláusula de contingencia” para salvar las apariencias hacia el interior de la coalición gobernante).

El programa con el FMI ha quedado tan desdibujado ante la decisión política de sostener el acuerdo, que es poco relevante el mecanismo que se consiga para sortear el incumplimiento. Incumplimiento que además se va a repetir a lo largo de todo el año dado que la sequía y la demora en el gasoducto exprimirá las reservas del BCRA hasta fin de año como hemos mostrado en numerosos documentos (ver por ejemplo columna en El Economista aquí)

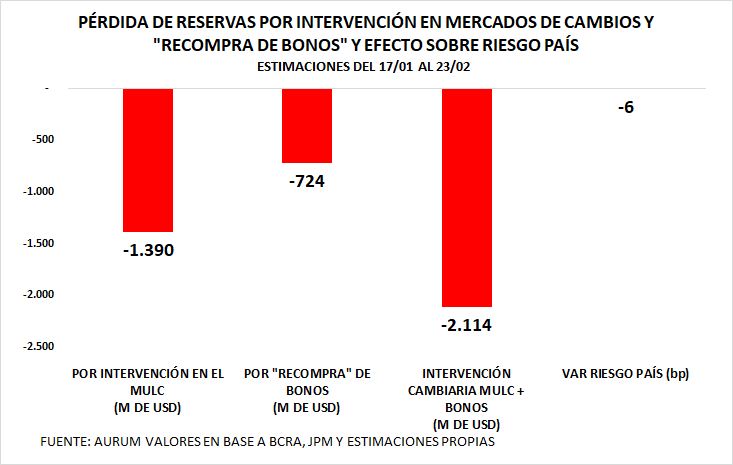

Mientras tanto estimamos que el gobierno habría estado utilizando el 13% de las reservas netas para intervenir en el mercado de bonos (según el stock del momento que se lanzó el programa de “recompra de bonos”) con resultados en términos de riesgo país poco satisfactorios. A esos efectos destinó poco más de la mitad de los dólares que vendió por el MULC, mercado en el cual durante el mismo período perdió casi USD 1.400 millones.

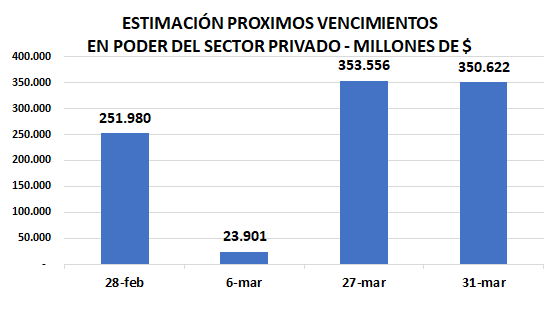

Hoy se licitan letras en pesos para rollear el vencimiento de fin de febrero que suma unos $252.000 millones. El llamado a licitación se puede consultar aquí