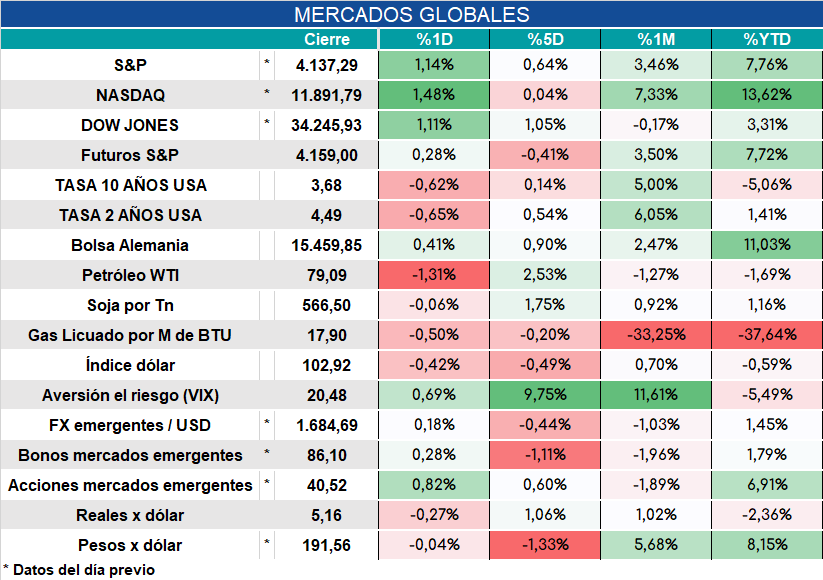

Global. A la espera del dato de inflación los futuros operan con moderadas subas y las tasas en baja. Se espera que la inflación mensual se ubique en 0,5% para el nivel general y en 0,4% la core para registrar interanuales de 6,2% y 5,5% respectivamente.

Así operan los mercados antes del dato.

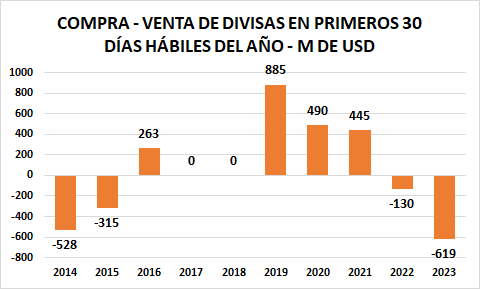

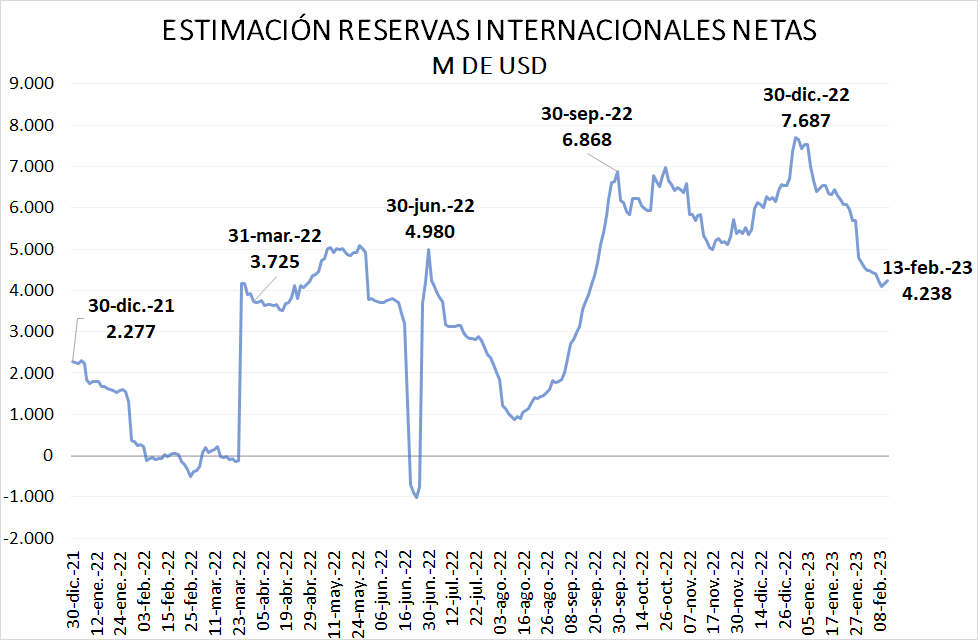

Local: El stock de reservas se mantiene en torno a los USD 4.200 millones, y el ritmo de ventas de divisas diarios se ubica en torno a los USD 50 millones. A esto se suma la intervención en el mercado de bonos que, contra dólares, se habría reducido a unos USD 10 millones diarios (estimamos que algunos organismos oficiales están operando más vendiendo contra pesos lo que ha provocado una caída de las paridades). Es el peor comienzo de año en muchas décadas producto del adelantamiento de divisas que promovió la segunda vuelta del programa de dólar diferencial.

En marzo ingresarían DEGS del FMI que ayudarán a mejorar el stock de RIN pero si no se frena el deterioro la meta de fin de marzo de casi USD 7.800 millones quedará lejos.

El Tesoro busca rollear vencimientos de la semana ofreciendo Lelites a fin de febrero, Ledes a mayo y Leceres a junio además de un bono encaje a 2027 para recomponer posición de bancos. Puede consultarse el llamado a licitación aquí

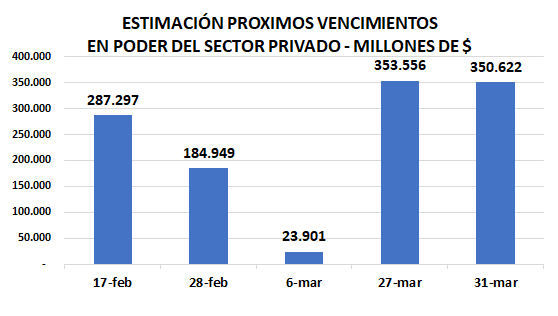

Los vencimientos en poder de privados son elevados y seguramente habrá participación pública para mejorar el roll over (produciría transferencia de pesos de sector público al sector privado que mantendrá la suba del M3 privado y la presión cambiaria). Una estimación de los próximos vencimientos en poder de privados se muestran en el siguiente gráfico.