Global. Mañana se conocerá el dato de inflación USA lo que proporcionará espacio para incrementar (más) la volatilidad en los mercados. El consenso espera 0,5% en la general y 0,4% para la subyacente. La revisión de los datos desestacionalizados de 2022 dejó una inflación anualizada para el último trimestre bastante más alta que la informada antes de la revisión (la core promedio anualizada del último trimestre de 2022 pasó de 3,2% a 4,1%).

El temor a la complacencia con los números de inflación ha provocado un sinnúmero de advertencias de funcionarios de la FED que tratan de que el mercado incorpore escenarios de mayores subas de tasas, algo que parecería haberse logrado en la última semana con las subas que experimentaron los futuros.

Hoy se publica un artículo muy interesante en Project Syndicate de Mohamed El Erian acerca de lo complejo que es el escenario inflacionario por venir (se puede leer aquí)

Detrás de la persistencia de la inflación subyacen dos factores que mencionamos anteriormente:

a) el exceso de ahorro que dejó la pandemia y, como parte de ello,

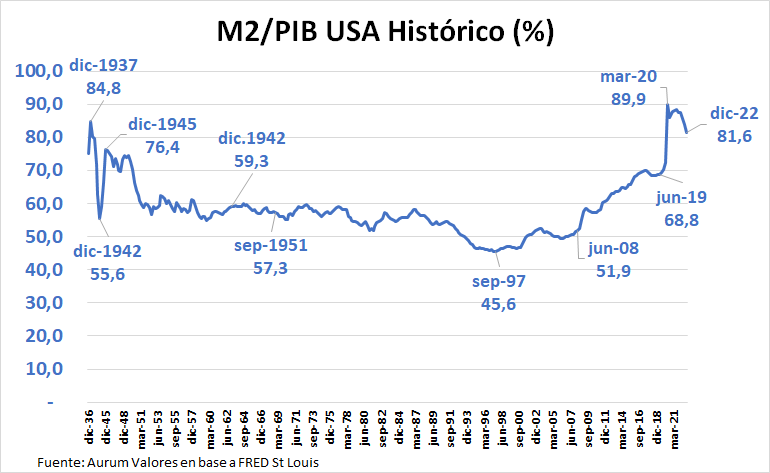

b) el exceso monetario que medido como el M2/PIB sigue estando extremadamente alto (en niveles no vistos ni siquiera a la salida de la Segunda Guerra Mundial) aunque haya bajado un poco.

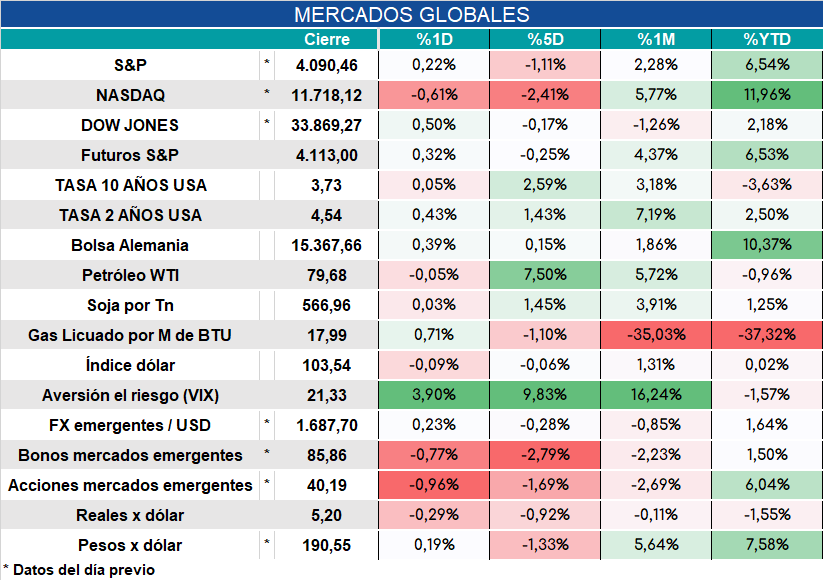

Los mercados apuntan a un arranque con leves mejoras de los futuros y tasas, sobre todo la de 2 años más sensible a las decisiones de la FED, también para arriba.

Local: También mañana se conocerá la inflación local. La inflación de CABA fue de 7,3% y si bien los precios estacionales y regulados subieron bastante, la inflación núcleo se demuestra persistente y creciente (fue de 5,9% por encima del 5,7% de diciembre).

Estimamos que la inflación nacional se ubicará en torno al 6% y febrero sigue con presión alcista.

Los rumores de este fin de semana que filtra el gobierno hablan de un REPO modesto de poco más de USD 1.000 millones (recordemos que cuando asumió Massa se dejó trascender de un REPO de USD 5.000 millones).

El costo que se informa en los mismos trascendidos es opaco. Debe considerarse que, para que se ejecute el REPO deberían entregarse bonos por un valor nominal muy elevado (no solo por el precio de los bonos sino también por el margen de aforo o garantía). Sobre ese monto de deuda que se entregaría a cambio del cash correrán los intereses habituales de los bonos más la tasa que se pacte por el REPO.

Adicionalmente el REPO incrementará el stock de deuda en dólares con privados. Así, si se entregaran USD 3.000 millones de deuda en VN (para conseguir unos USD 1.000 millones cash) el stock de deuda en dólares con privados aumentará casi un 3,5% (USD 3.000 millones sería lo que debería entregarse en caso de no requerirse aforo alguno) y si se entregasen USD 6.000 millones (asumiendo un aforo máximo del 100%) la deuda con privados se incrementará 6,7%.