Global. Los activos de riesgo siguen asimilando el impactante número de empleos creados en USA y el dato de la encuesta ISM de servicios que mostró en enero una economía expansiva (y muy por encima del índice esperado) luego del mal dato de diciembre.

Las perspectivas para la economía USA siguen siendo muy inciertas dado que, aunque la FED haya considerado que las condiciones financieras se han endurecido, tal endurecimiento no surge de las medidas más ampliamente aceptadas.

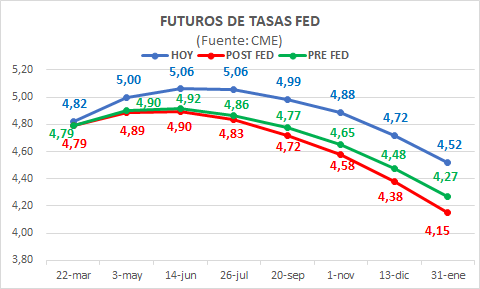

Las expectativas de tasas FED según los futuros han cambiado significativamente luego del dato de empleo. Aún cuando el mercado sigue esperando una reversión de las subas más adelante en 2023; los niveles son bastante más altos que lo observado el día anterior y luego de la conferencia de Powell.

La definición de Powell de que las decisiones de la FED serán de ahora en adelante data-dependientes introduce un factor adicional de incertidumbre obligando a los inversores a interpretar cómo considerará la FED cada dato entrante de cara a las próximas reuniones. En base a este panorama creemos que los mercados operarán más volátiles.

Esta semana habrá 3 importantes subastas de bonos USA con el ajuste del techo de deuda que sigue en discusión:

el martes 7: USD 40.000 millones a 3 años

el miércoles 8: USD 35.000 millones a 10 años

el jueves 9: USD 21.000 millones a 30 años

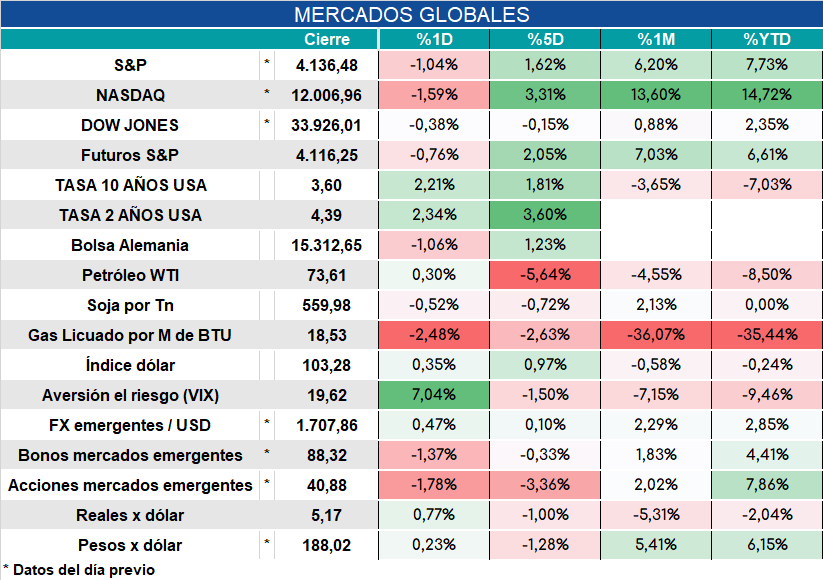

Los mercados operaban así en la mañana de hoy.

Local: Con un día más de datos del BCRA la recompra de bonos en enero habría consumido reservas por USD 468 millones (un poco por debajo de lo que estimábamos). Con las compras de febrero que, de acuerdo a las operaciones que se ven en el mercado habrían sido de unos USD 110 millones más (aproximadamente USD 40 millones por día), las reservas destinadas a recompra habrían ascendido a unos USD 580 millones.

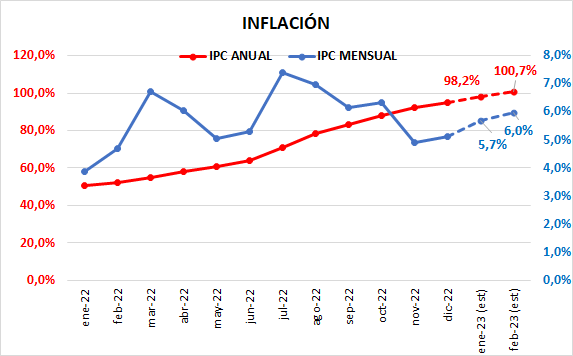

La inflación de enero se habría ubicado entre 5,5% y 6,0% y febrero, un mes que generalmente es de baja inflación, apunta a mostrar números arriba del 6% producto de varios ajustes de precios regulados y por el impacto de la suba del precio de la carne.

Estimamos que la inflación de enero podría ubicarse en torno a 5,7%. Con febrero apuntando al 6,0%, la interanual superaría este mes el 100% (con enero y febrero promediando ambos meses 5,7% la inflación ya superaría la barrera del 100% este mes).

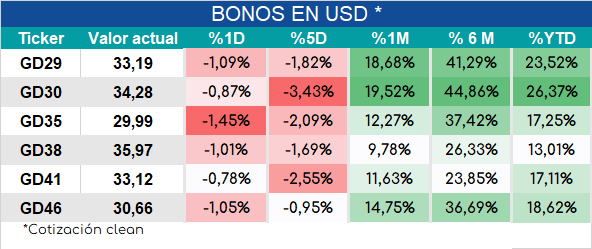

Bonos arrancan en rojo.