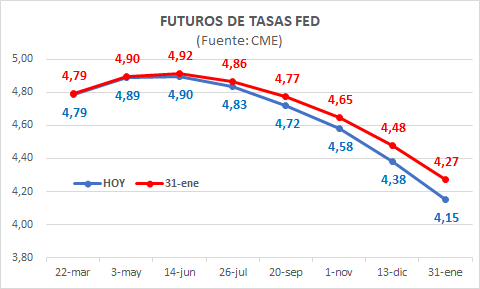

Global. Profundizando en el discurso de Powell de ayer nos llama la atención que más allá de ciertas señales de advertencia, su testimonio fue más laxo de lo esperado.

Considerar que las condiciones financieras se habían endurecido (cuando eso no es lo que se observaba desde la última reunión de la FED y provocando él mismo, con su discurso, una mayor relajación) y anunciar que las decisiones de la FED serán de ahora en adelante más dependiente de los datos, nos lleva a concluir que, en esta reunión, la FED giró 180º respecto al duro discurso de Jackson Hole en agosto del año pasado.

Sobre todo porque si las decisiones de la FED desde ahora pasan a ser dependiente de los datos, su control de la narrativa (su orientación hacia adelante) deja de tener suficiente peso. Y los mercados estarán al arbitrio de la interpretación de datos que en un mismo día pueden significar puntos de llegada divergentes.

Seguimos pensando que la FED seguirá firme en su política de tasas altas y que las señales en ese sentido fueron minimizadas por los inversores en el día de ayer. Quizá porque Powell no fue lo suficientemente enfático con las advertencias sobre el camino a seguir. Sobre todo luego de caracterizar a las condiciones financieras como ajustadas, cuando el consenso era que la FED podía verse necesitada de sobre actuar dureza porque las condiciones financieras se habían relajado.

En respuesta al discurso de Powell y a las interpretaciones de los inversores vemos caída de expectativa de suba de tasas (y aceleración del ajuste bajista) en los futuros y fuerte mejora de los activos de riesgo.

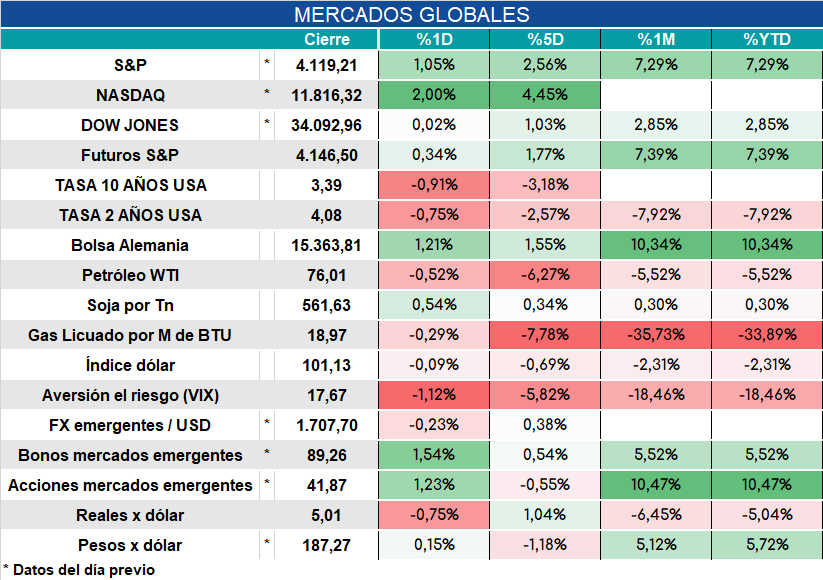

Hoy los mercados arrancan así:

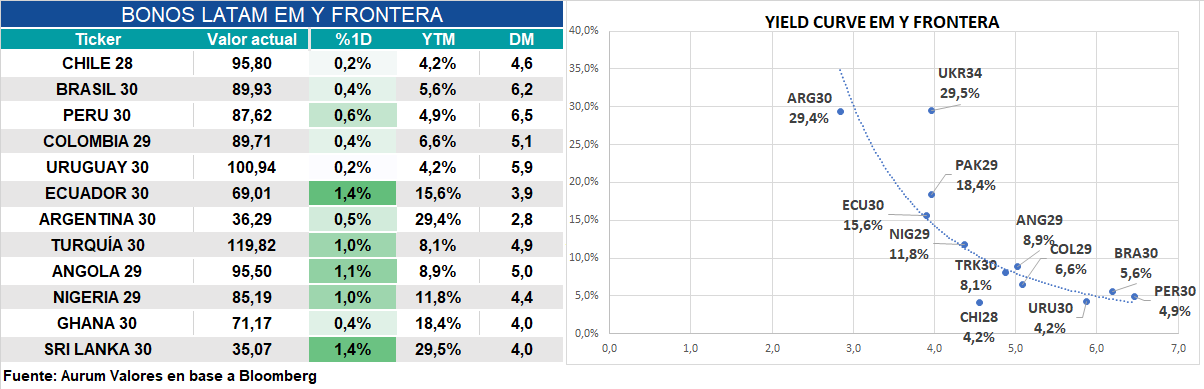

Local: El discurso de Powell impulsa mejoras en los mercados emergentes y pueden significar nuevas mejoras en los activos argentinos que venían mejorando desde octubre.

Hoy los bonos emergentes y de frontera arrancaban con mejoras importantes acompañando las bajas de las tasas USA.

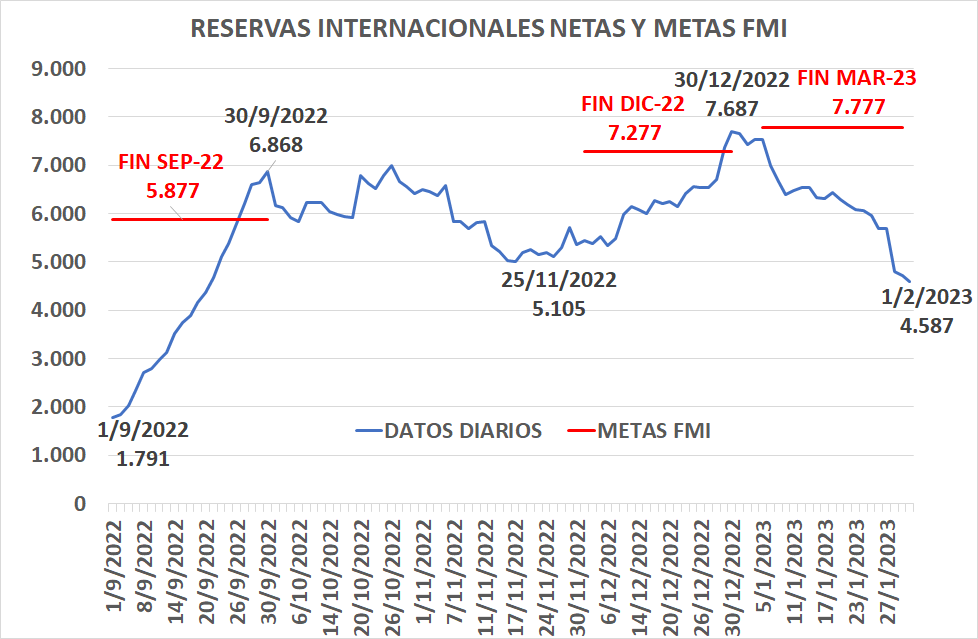

El FMI advirtió al gobierno por el uso de reservas escasas para la recompra de bonos. Esta advertencia se entiende cuando uno observa el profundo deterioro de las reservas netas (RIN) en enero. Recordemos que para lograr la meta de septiembre se lanzó el dólar soja 1 que permitió mejorar las RIN en unos USD 5.000 millones. Para alcanzar la meta de diciembre se lanzó a fines de noviembre el dólar soja 2 que ayudó con USD 2.700 millones.

La dinámica actual nos lleva a estimar que las necesidades de lanzar nuevos incentivos que adelanten dólares del futuro hacia el presente seguirán prevaleciendo a lo largo del año.