Global. La semana que comienza está marcada por la continuidad de la temporada de balances que serán indicativos de qué esperan las empresas para los próximos meses. También se sabrá que señales envía la FED en su primera reunión de 2023. Se espera una suba de 25 bp en la tasa pero más relevante que esto será lo que diga Powell en la conferencia posterior a la decisión. Mañana se conocerá el dato de los costos laborales del cuarto trimestre y el viernes se conocerá el dato de empleo de enero.

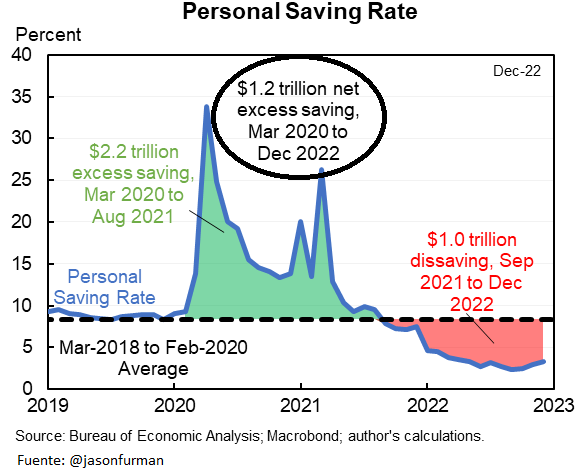

De los datos del viernes sobre consumo y ahorro personal nos parece relevante destacar que el exceso de ahorro acumulado en la pandemia aún no ha sido absorbido (gráfico de Jason Furman ex Presidente del Consejo de Asesores Económicos en el gobierno de Obama) a pesar de que ya van varios meses de una tasa de ahorro en USA por debajo de lo normal.

Este exceso de ahorro sumado al relajamiento de las condiciones financieras y la fortaleza del mercado laboral podrían hacer más complicada la tarea de la FED para llevar la inflación al nivel objetivo de largo plazo.

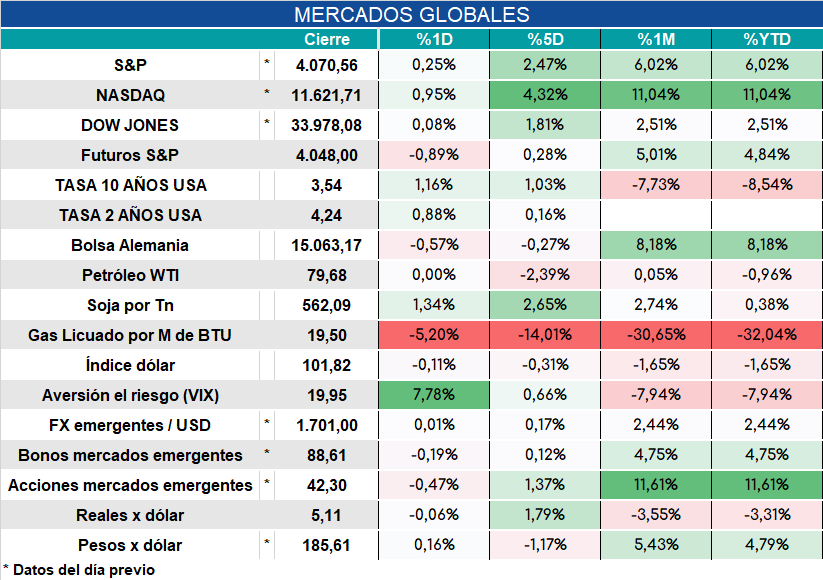

Los mercados arrancan con los futuros bajando y las tasas en alza.

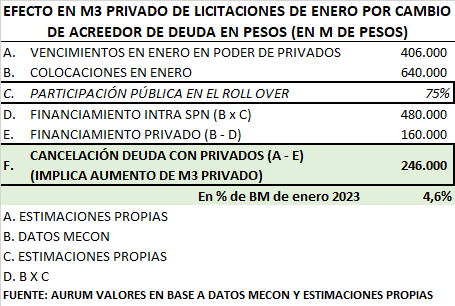

Local: Fuerte participación pública en la licitación del viernes que se desprende del comunicado oficial y del hecho de que se colocó deuda en valores que estuvieron por encima de lo que se conseguía la misma deuda en el mercado secundario.

Respecto a la participación pública no se puede soslayar el efecto monetario que tiene el cambio de acreedor. Mientras lo que vencía en enero estaba prácticamente todo en poder de privados, el roll over de más del 150% se logró a expensas de una muy elevada participación del sector público. Ese cambio de acreedor implica una transferencia de pesos que estaban estacionados en depósitos y activos del sector público hacia depósitos del sector privado. Y esa transferencia provoca una suba del M3 privado con las implicancias que ese aumento tiene en la marcha de los dólares financieros como mostramos aquí.

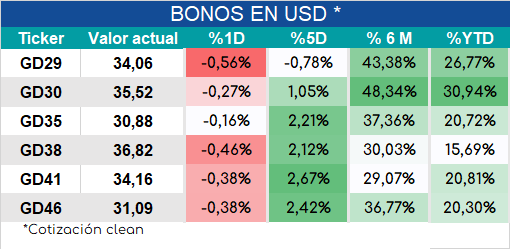

Los bonos arrancan para abajo en el mercado externo.