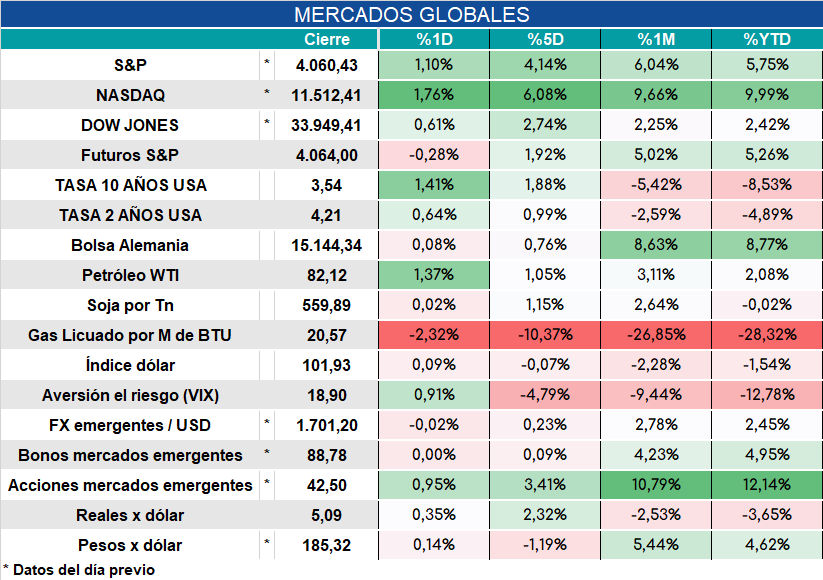

Global. Luego del dato de PIB que fue mejor a lo previsto hoy se conocerá el dato de ingresos y consumo personal y con ellos el PCE y PCE core (índice de precios de consumo personal que, en su versión core, es la medida preferida de la FED para monitorear el ritmo inflacionario).

Los datos informados estuvieron bastante en línea con lo previsto: ingresos mejoraron 0,2% mensual (igual a lo esperado), los gastos cayeron 0,2% (igual a lo previsto), precios nivel general +0,1 (se esperaba sin variación) y core +0,3% como se esperaba. Los interanuales de PCE general y PCE core quedaron igual a lo esperado +5,0% y +4,4% respectivamente.

Antes de conocer el dato la tasa de 2 años que es más sensible a la decisión de la FED se consolida en torno a 4,2%.

Las expectativas según los futuros de tasas siguen mostrando que los inversores dan más chances a que la FED eleve las tasas hasta el rango de 4,75/5,00 y que desde ahí comiencen a bajar las tasas a partir de mediados de este año. Este escenario nos sigue resultando poco probable excepto que la economía USA se encamine a una marcada recesión.

Los mercados arrancan así.

Local: Hoy se licitan Ledes a abril, mayo y junio y el bono para importadores para rollear un vencimiento de $107.000 millones prácticamente todo en manos privadas (estimamos $99.000 millones).

El BCRA dio marcha atrás con la suba de tasas de pases a FCI aliviando la situación de bancos, aunque no era el único sector que iba a sufrir consecuencias negativas por esa medida. En efecto, el otro sector afectado era el propio Tesoro que, ante la pérdida de depósitos en bancos por la migración de fondos de FCI que se estacionarían en el BCRA, obligaría al sistema financiero a reducir su exposición a la deuda en pesos del Tesoro. En un sistema financiero normal la medida hubiera implicado cancelación de crédito al sector privado. Las marchas y contramarchas reflejan la improvisación con las que se toman algunas medidas, sin medir el impacto global que se genera.

Otra medida anunciada fue que se permitirá desde ahora que los bancos puedan tomar caución en pesos. Esta medida que tiende a elevar la tasa para tratar de moderar las subas de los dólares financieros, tendrá la capacidad de generar un canal de transmisión de inestabilidad hacia el mercado de cauciones (que históricamente quedó exenta de riesgos de crisis) en caso que se precipitara un stress financiero generado por la exposición de bancos a la deuda pública.

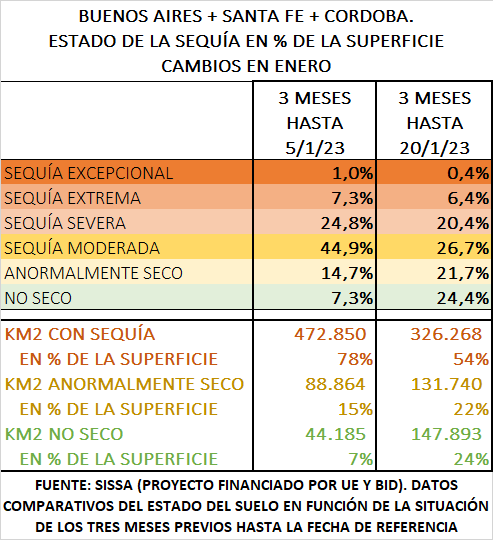

Mientras tanto las lluvias de estas últimas semanas (datos al día 20/01/23) redujeron el área afectada por la sequía. Esta buena noticia que podría mejorar las próximas estimaciones de cosecha (veremos si llegaron a tiempo y en los lugares necesarios), no lo es tanto para la lucha del gobierno contra la inflación.

Es sabido que el precio de la carne ha venido corriendo muy por detrás de la inflación en los últimos meses. Este fue un factor fundamental para que el gobierno “festeje” no haber llegado al 100% de inflación en 2022.

El peso de los productos cárnicos (en su totalidad: vacunos, porcinos, avícolas, etc) es de 10 pp en el IPC . La falta de lluvias aceleró el proceso de ventas de ganado en los mercados durante 2022 aumentando la oferta y reduciendo (o moderando la suba) del precio de la carne vacuna pero también impidiendo que otros productos pudieran traspasar al consumidor el aumento de sus costos.

Con las lluvias la retención de ganado para mejorar el kilaje de los rodeos y para mejorar los grados de preñez impactarán en los precios más de lo que ya viene ocurriendo. Por lo que en las próximas mediciones de inflación, considerando la alta ponderación de los productos cárnicos en el IPC, las tasas mensuales tendrán un componente adicional que presionaran al alza, por lo que revisaremos a la suba nuestras proyecciones de inflación para los próximos meses.