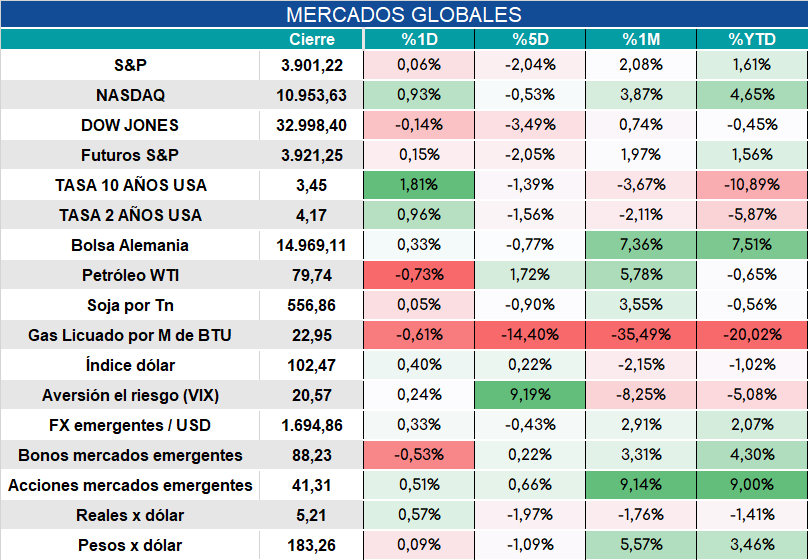

Global. Continúan los discursos “hawkish” de la FED que buscan generar impacto en los mercados para que las condiciones financiera sean más restrictivas. Los mercados descreen de esa narrativa y siguen apostando que más temprano que tarde la FED deberá virar en su política. El problema de esta lógica es que mientras los inversores descrean de que la FED va a mantener su postura restrictiva, las condiciones financieras no se ajustarán a lo deseado por la FED y la política monetaria deberá seguir endureciéndose. Por este motivo seguimos sugiriendo selectividad y cautela en el posicionamiento de activos de riesgo globales.

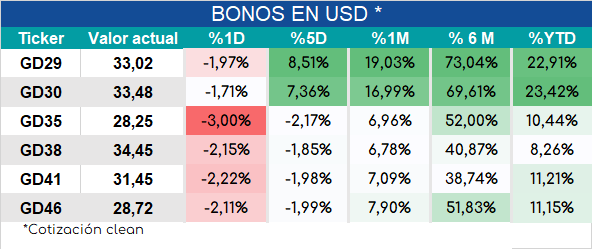

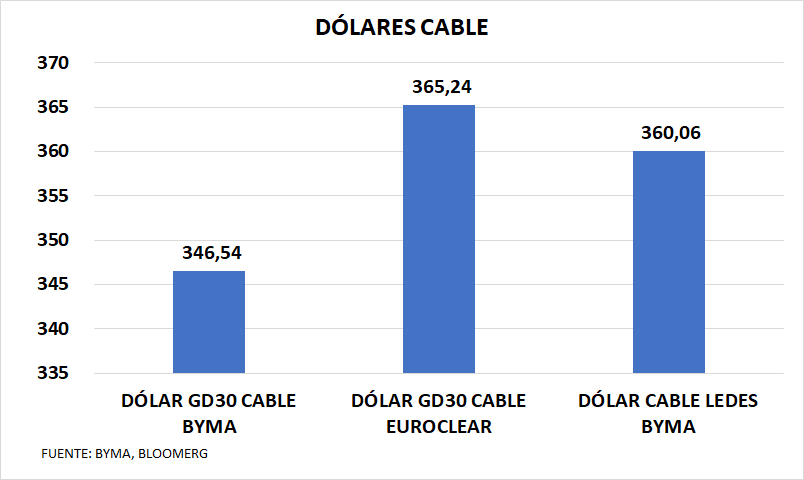

Local: Habíamos dicho que el “Programa de Recompra de Bonos” no era para sostener paridades sino para operar sobre el CCL y que en la medida que eso se materializara el nivel de bonos en el mercado no variaría por lo que el objetivo de sostener paridades no se iba a lograr. Dicho esto, creemos que los bonos tienen potencial de suba sin esta “ayuda” del gobierno y lo hemos plasmado en varios informes del mes de diciembre y a comienzos de año. Esperemos que el intervencionismo y el uso de reservas (en un contexto de extrema escasez) para controlar artificialmente los dólares financieros no terminen perjudicándolos. Sobre todo teniendo en cuenta que la baja artificial del dólar CCL/MEP queda plasmada cuando uno ve el valor de esos dólares con activos financieros no intervenidos por el gobierno.