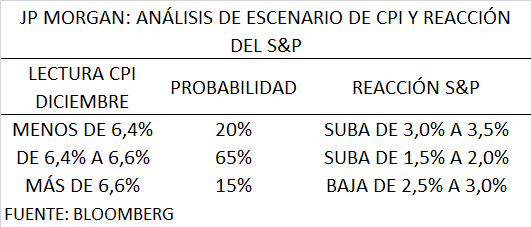

Global. Bolsas y tasas de bonos USA operaron con fuerte expectativa de que el dato de inflación que se conocerá mañana por la mañana estará en una zona que incremente las chances de una FED mucho menos agresiva en el ajuste de tasas. El consenso espera variaciones mensuales de -0,1% para el nivel general y de +0,3% para la core, con 6,5% y 5,7% respectivamente las interanuales.

Recordamos las expectativa de reacción para el S&P del JP Morgan de acuerdo al dato que se informe mañana

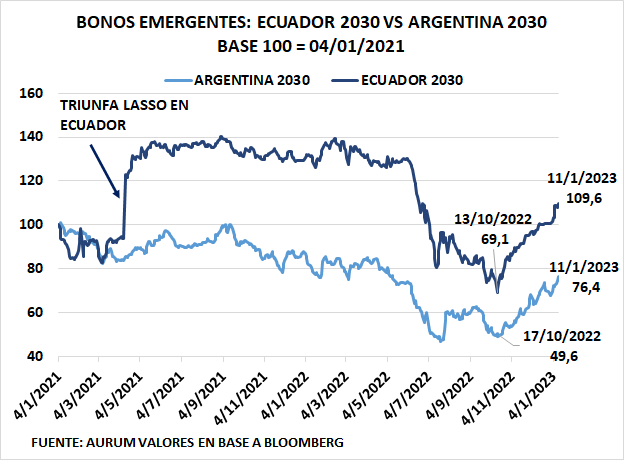

Local: Ayer señalamos que el potencial de suba de los bonos argentinos era importante en dos de los 3 escenarios que preveíamos para junio (ver Informe). Hoy subieron con fuerza consolidando las mejoras previas.

Mas allá de que seguimos considerando que mantienen un muy buen perfil de riesgo retorno analizamos la performance relativa de la deuda argentina respecto a un emergente de la región como Ecuador para poder caracterizar si la suba está enmarcada en cuestiones domésticas (asociadas por ejemplo a la posibilidad de que un cambio de gobierno venga con una orientación más de centro enfocada en resolver los graves desequilibrios que se han generado) o en cuestiones globales (aumento de apetito por el riesgo).

En este sentido encontramos que la suba reciente tiene mucho más de componente global que relacionadas a lo que podría calificarse como “trade electoral”. En efecto, el bono Ecuador a 2030 subió, desde su mínimo más reciente en la primera quincena de octubre, un 58% mientras que el Global 30 de Argentina en el mismo período creció 54%.

También detectamos que, en Ecuador, cuando Lasso triunfa en el balotaje, el bono ecuatoriano a 2030, que venía comportándose similar al argentino (para compararlo usamos base 100 a comienzos de 2021 porque operan con distintas paridades producto de la estructura de cupones de cada bono), se disparó generando una brecha entre ambos que nunca se cerró. Si esa brecha se cerrase (suponiendo por ejemplo la respuesta del mercado a una elección entre candidatos con orientación hacia el centro y con foco en resolver los desequilibrios generados) el ajuste alcista pendiente sería del 45%.