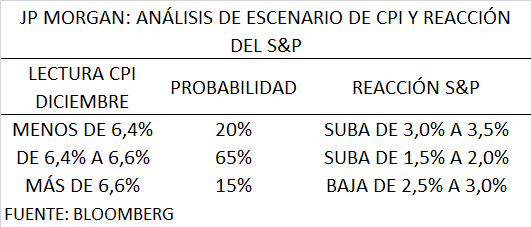

Global. Bolsas y tasas de bonos USA en alza con inversores más predispuestos a incorporar activos de riesgo a la espera de que el dato de inflación del jueves consolide expectativa de moderación del ritmo de suba de tasas FED.

JP Morgan da mayores chances a un escenario donde la inflación interanual esté entre 6,4 y 6,6% (el consenso proyecta 6,5%). Dentro de ese escenario la expectativa de JP Morgan es una suba del S&P de entre el 1,5% y 2,0%.

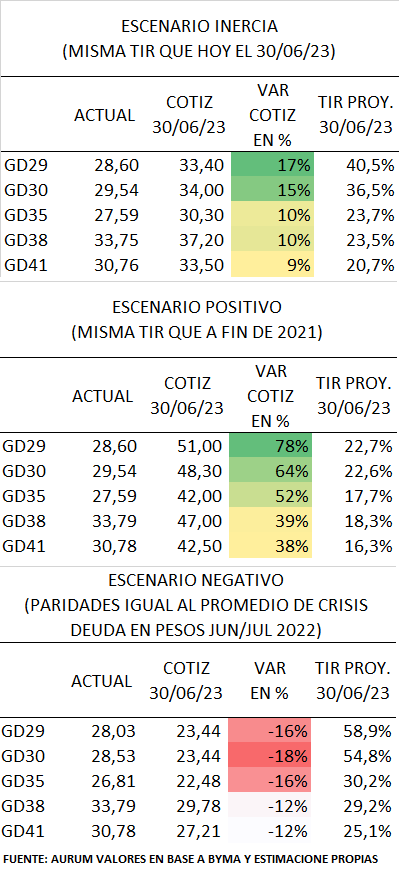

Local: Con horizonte a fin de junio proyectamos 3 escenarios para los bonos hard dólar:

- ESCENARIO INERCIA. Proyectamos qué precio deberían tener los bonos globales a fin de junio si mantuvieran la misma TIR que hoy.

- ESCENARIO POSITIVO. proyectamos qué precio deberían tener los bonos globales a fin de junio si los rendimientos cayeran a nivele similares a los de fines de 2021.

- ESCENARIO NEGATIVO: Los precios de los bonos caen a valores similares a los de la crisis de la deuda en pesos de junio/julio 2022 (en este caso los bonos cotizarían más por paridad sin que el rendimiento atraiga a inversores).

Los valores esperados, la TIR proyectada y las variaciones esperadas se muestran en los tres cuadros a continuación.

Consideramos que los escenarios inercia y positivo tienen más probabilidades subjetivas de ocurrencia en caso de que las expectativas electorales acumulen mayores chances en los candidatos de centro sin que haya atomización ni en el oficialismo ni en la oposición y en la medida que el gobierno ejecute los ajustes comprometidos con el FMI.

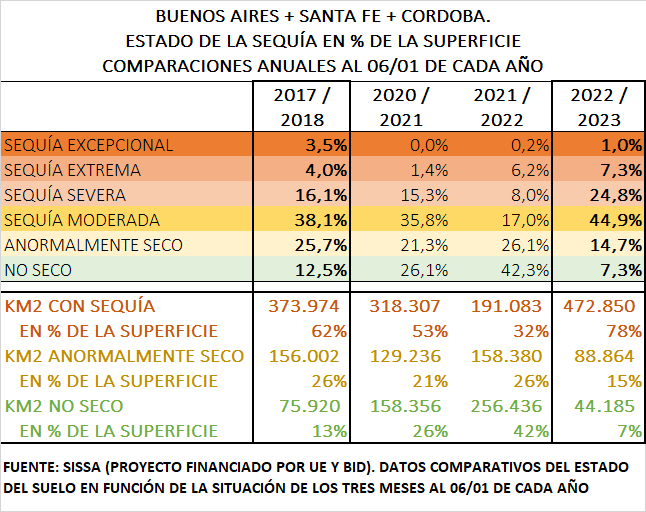

Un factor de incertidumbre externo que puede conspirar contra escenarios positivos es el impacto que podría tener la sequía en la acumulación de divisas.

En el cuadro debajo mostramos la comparación anual de la superficie en condición de sequía. Los datos corresponden a períodos de 3 meses terminados el 06/01 de cada año para los últimos 3 años.

También mostramos la comparación con el estado de la sequía en enero de 2018 que luego se transformaría (junto con otros) en uno de los principales factores que produjo la crisis cambiaria de mediados de ese año (la situación de sequía actual en las tres principales provincias agrícolas ganaderas es peor que la de aquel año).