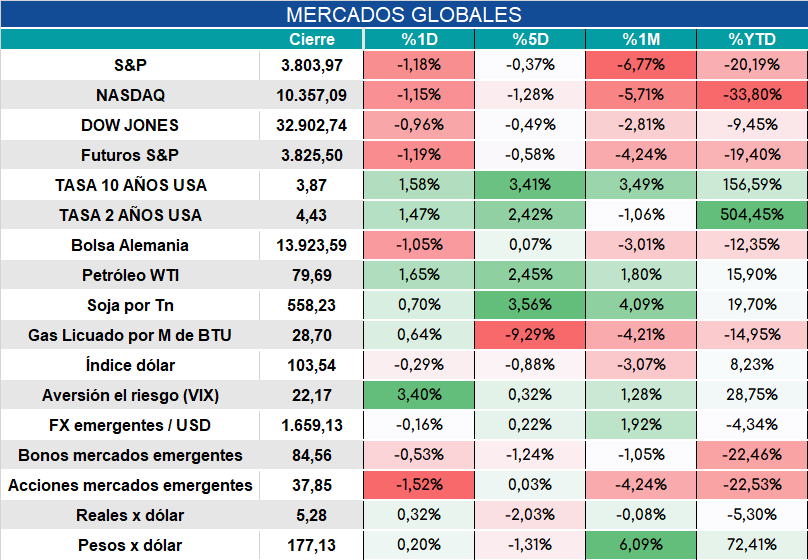

Global. Las bolsas y los bonos cierran un año para el olvido mientras las expectativas hacia adelante oscilan entre riesgos recesivos e inflacionarios. Para la primera mitad de 2023 el mercado descuenta subas de tasas en las tres primeras reuniones de la FED pero luego se esperan bajas. Este escenario es bastante incierto ya que dependerá mucho de cómo baje el ritmo de la inflación que podría ser más persistente de lo que se espera si la economía no muestra, de modo más contundente, signos de desaceleración.

Seguimos sugiriendo cautela en el posicionamiento de activos de riesgo globales.

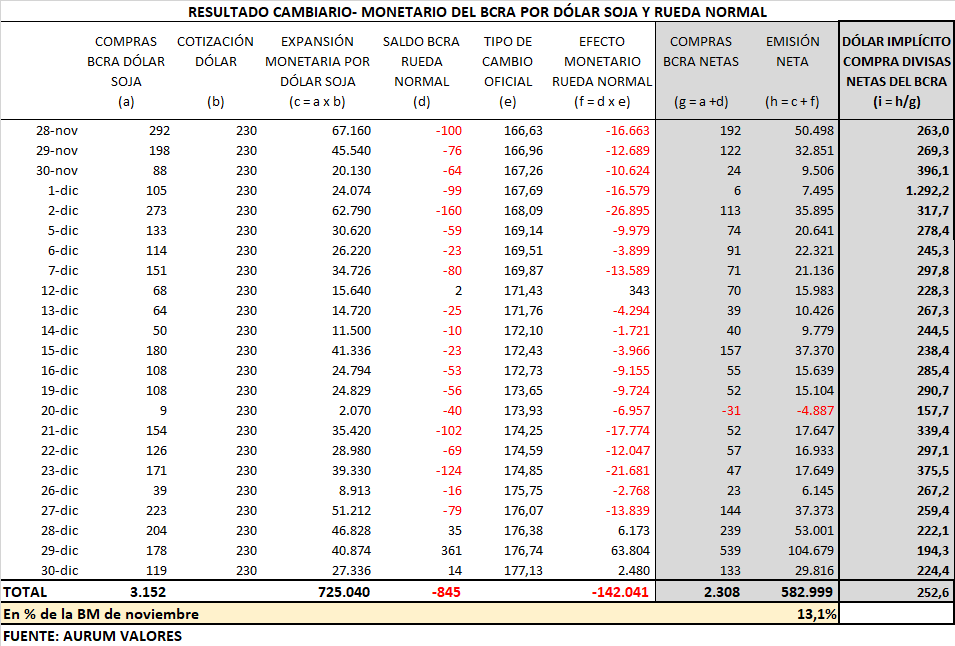

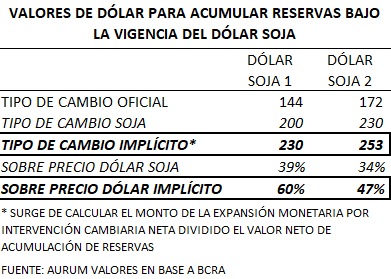

Local: Con el dólar soja 2 el gobierno compró USD 3.152 millones mientras que por el MULC normal vendió USD 845 millones. De este modo acumuló reservas por USD 2.308 millones (expansión por $583.000 millones equivalente al 13,1% de la base monetaria de noviembre). El tipo de cambio implícito de la operatoria de diciembre mejoró sensiblemente en los últimos 3 días hábiles. Para todo el período del dólar soja 2 fue de casi $253.

De este modo el BCRA habría cumplido su meta de acumulación de reservas netas luego de comprar durante 2022 en forma neta USD 5.824 millones. De esa cifra USD 7.280 millones fueron comprados en forma neta en septiembre y diciembre cuando estuvieron en vigencia los dólares soja que llevaron los tipos de cambio implícitos (valor al que se acumularon divisas por vender barato lo que se compró más caro) que fueron 60% (septiembre) y 47% (diciembre) mayores a los del promedio de cada mes respectivo. Esto refleja que no existe un problema de falta de divisas sino que los incentivos y precios implícitos están desvirtuados por la política económica vigente.

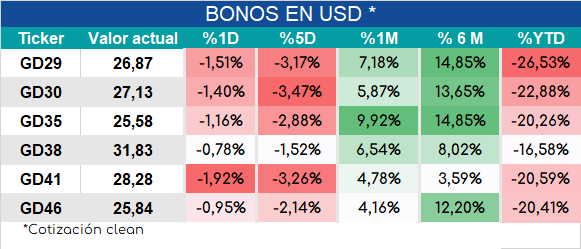

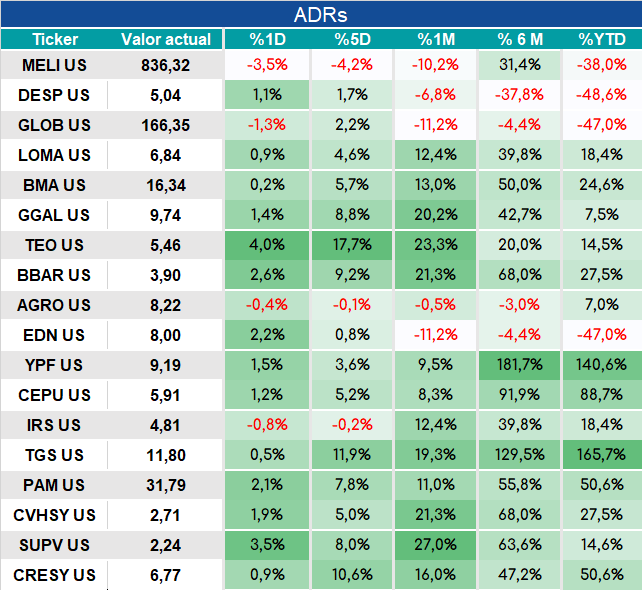

Bonos cierran en baja luego de un primer semestre muy malo (sobre todo junio y julio) y recuperación en la segunda mitad del año. Las acciones cierran el año con fuertes subas que se concentraron también en el segundo semestre de 2022.