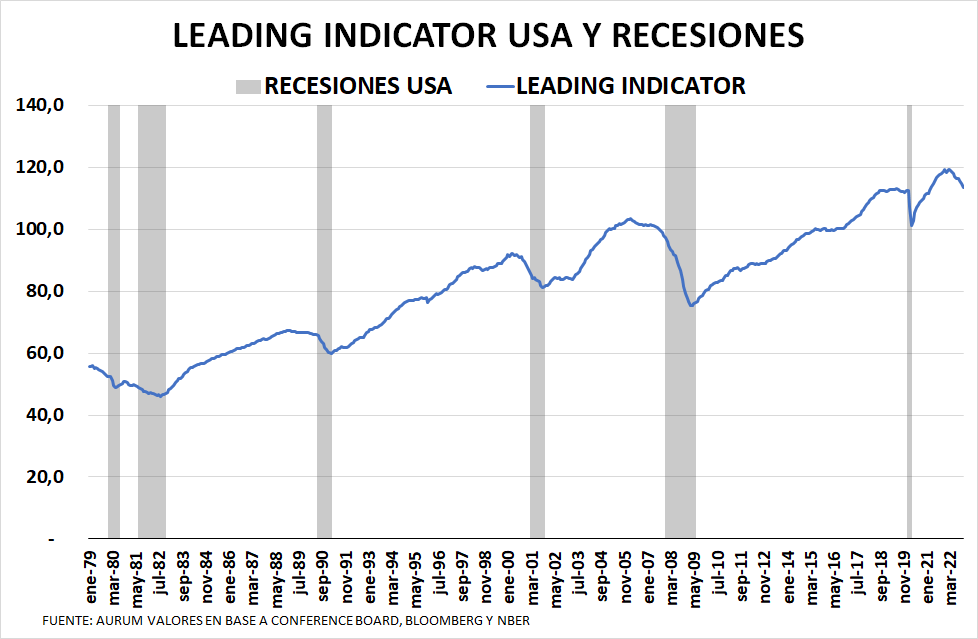

Global. Ayer en USA se conoció el indicador líder del Conference Board (Leading Indicator). Han sido raras las veces que una declinación de este indicador no haya predicho una recesión en USA. Las bajas que no lo predijeron fueron muy moderadas y revertidas rápidamente. Este año el indicador lleva 9 meses consecutivos en baja retrocediendo desde el pico de febrero casi el 5%.

Si bien gran parte de la economía USA ha demostrado una resiliencia significativa (mercado laboral, consumo, PIB, etc) no queremos dejar de llamar la atención acerca de los que sugiere este indicador adelantado que ha sido un gran predictor de los ciclos recesivos en USA.

Si bien gran parte de la economía USA ha demostrado una resiliencia significativa (mercado laboral, consumo, PIB, etc) no queremos dejar de llamar la atención acerca de los que sugiere este indicador adelantado que ha sido un gran predictor de los ciclos recesivos en USA.

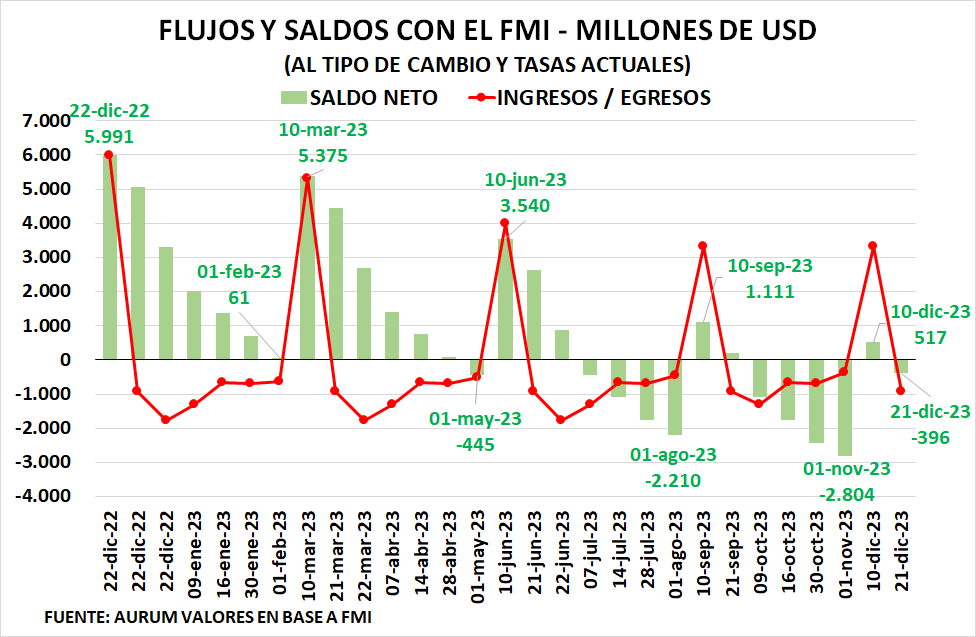

Local: El FMI dio por cumplidas las metas cuantitativas de septiembre, y otorgó waivers por no cumplir con la prohibición de introducción de más medidas de practicas de tipo de cambio múltiples y aumento de restricciones a las operaciones cambiarias. De todos modos consideramos que el programa que sigue vigente con el FMI ha perdido toda capacidad de anclaje dada la laxitud con la que el FMI se ha manejado en las sucesivas revisiones del mismo.

El cumplimiento permitió el desembolso de casi USD 6.000 millones que alcanzarán para cumplir con los pagos al FMI hasta el primero de febrero de 2023. En el transcurso de 2023 habrá varios momentos en los que el flujo con el FMI será negativo y el gobierno deberá usar reservas propias para cancelar deuda. Este factor se suma al stress que sufrirán las reservas del BCRA en un año donde la sequía provoca estragos en la producción agrícola y con elevado riesgo de dolarización preelectoral.