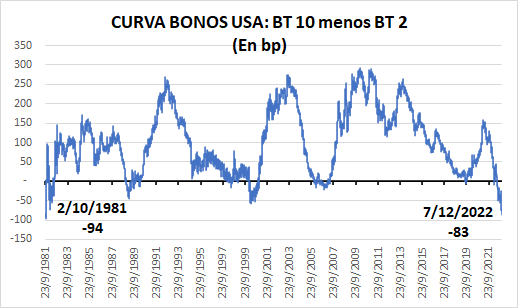

Global. Bolsas volátiles pero cayendo con la curva de rendimientos fuertemente invertida (inversión máxima desde comienzos de los 80) por temor a una recesión que venga acompañada de una inflación elevada lo que obligaría a la FED a mantener tasas altas aún cuando la actividad esté sufriendo.

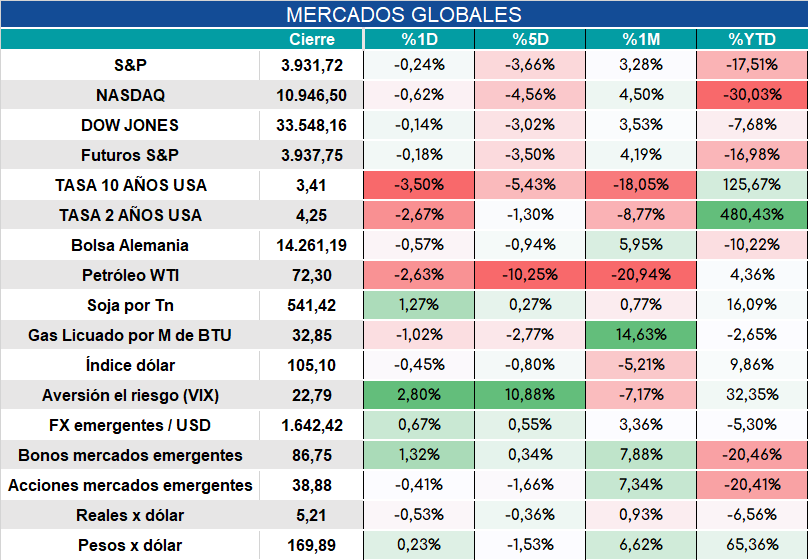

Los mercados operaban así.

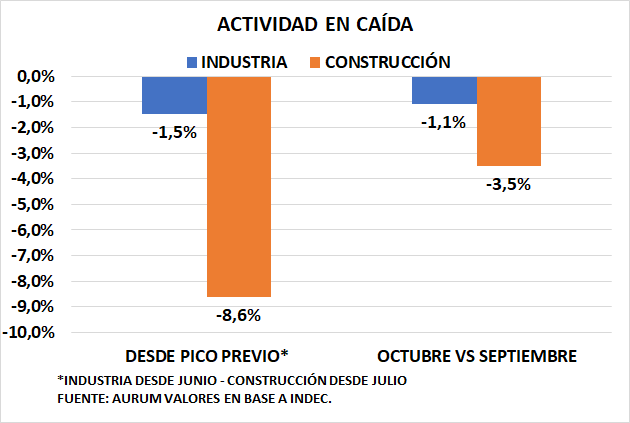

Local. Luego del pico de junio, la industria oscila entre meses de estancamiento y otros de franca caída. El dato de octubre conocido hoy fue de -1,1% respecto a septiembre pero desde junio acumula un descenso desestacionalizado del 1,5% en cuatro meses.

La construcción siguió un patrón similar aunque el máximo lo tocó en julio (un mes después que la industria) con un deterioro posterior bastante más pronunciado: la caída desestacionalizada desde julio es del 8,6% (-3,5% en octubre respecto de septiembre).

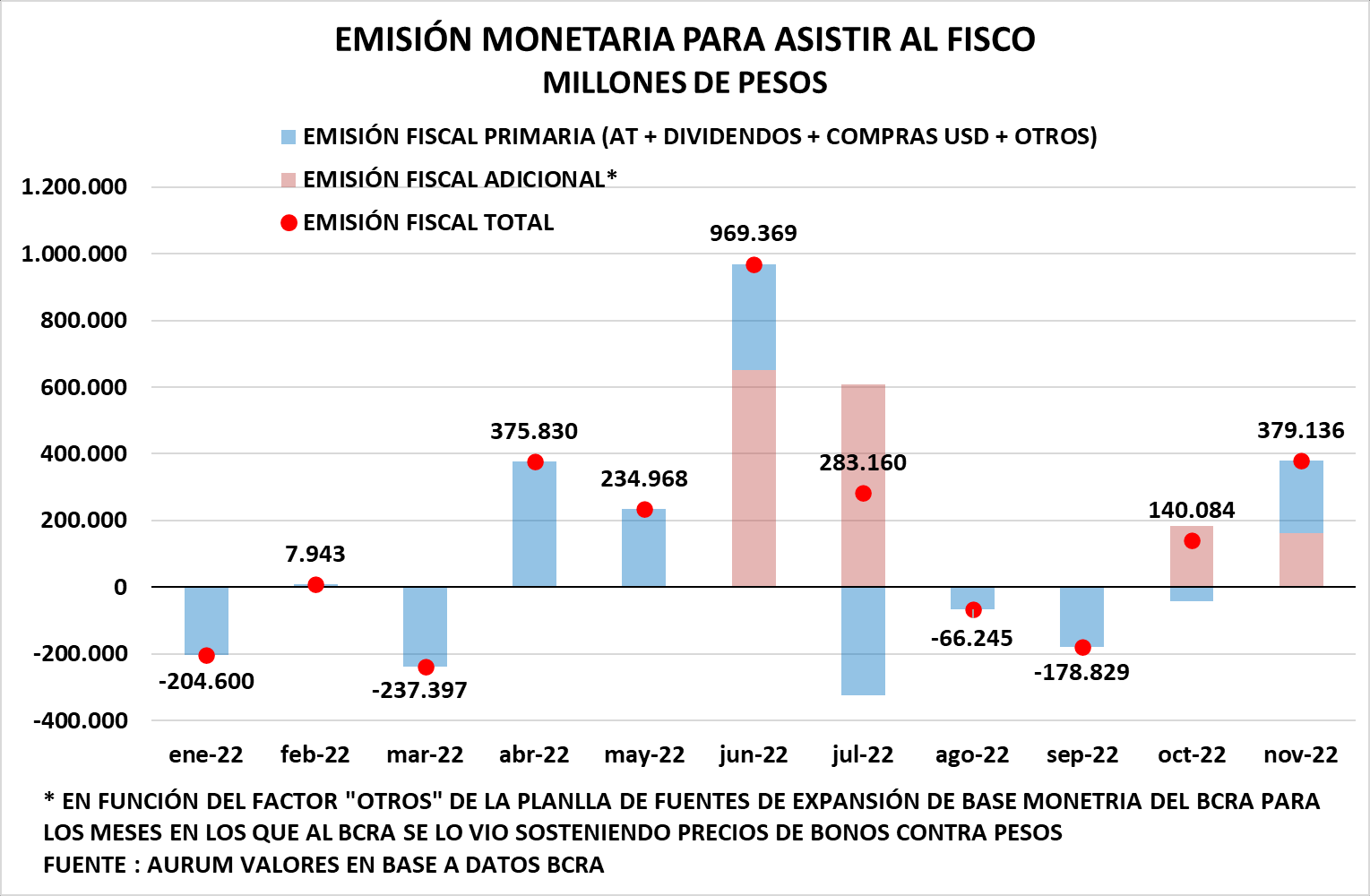

La emisión fiscal directa e indirecta por compra de bonos en pesos entre octubre y noviembre fue de casi $520.000 millones lo que inyectó un 12,4% de la Base Monetaria de septiembre.

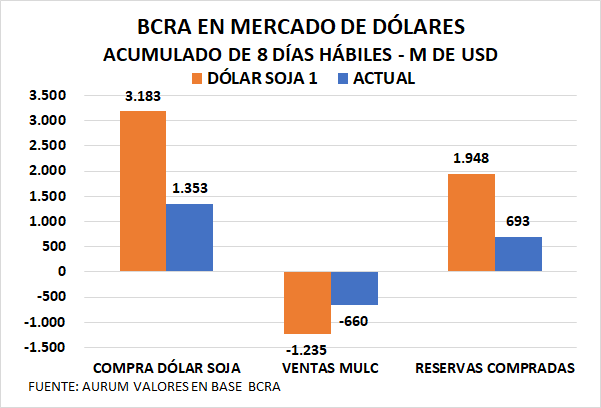

La intervención con dólar soja deja un saldo neto al BCRA equivalente al 51% de lo que se liquida a dólar diferencial. En el mismo período de la versión dólar soja 1 el BCRA se quedaba con el 61% de lo liquidado.

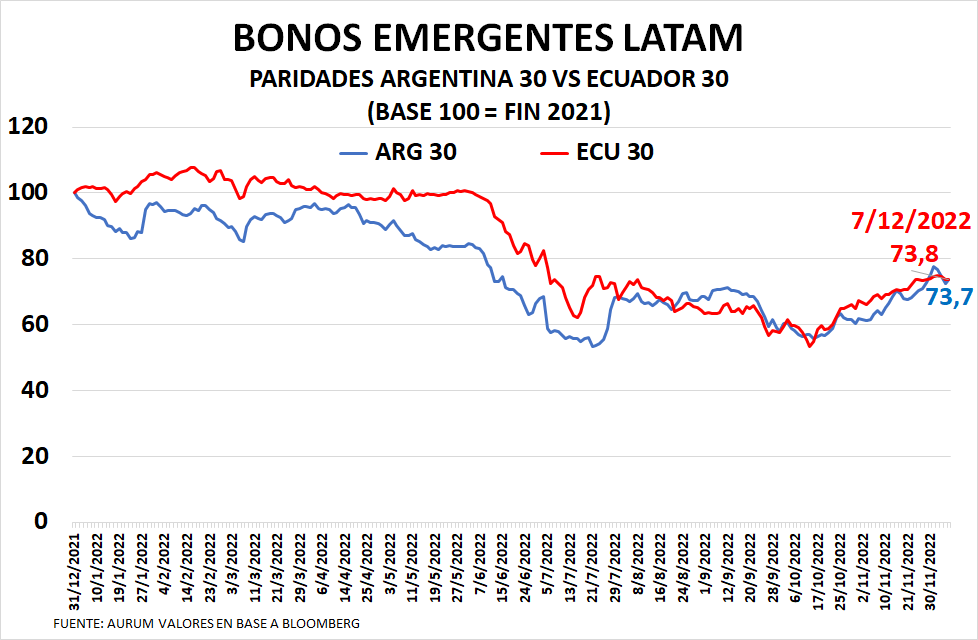

Bonos argentinos en dólares con performance similar a otros emergentes en 2022, luego de que en la primera mitad de 2022 estaban más castigados.